(高频)考虑趋势和隐藏订单的最优交易策略

本期换点口味,带来一篇传统的金融工程文章《Optimal Strategies of High Frequency Traders》。

前言

论文的内容主要是求解高频交易者的最优执行策略,其特点在于:

(1)对隐藏订单进行了建模;

(2)考虑高频交易者捕捉价格趋势的需求,因而高频交易者除了make策略还将考虑take策略。

本文主要对建模过程以及数值模拟的结论进行介绍,希望可以从中获得启发;省略了具体求解方法(包括数值解法)部分。

模型基本假定

为了得到高频交易者的最优行为策略,首先介绍文章模型的基本设置,包括3大部分,一是资产价格的建模,二是高频交易者行为的建模,包括Make和Take两种策略行为,三是订单成交的规则。

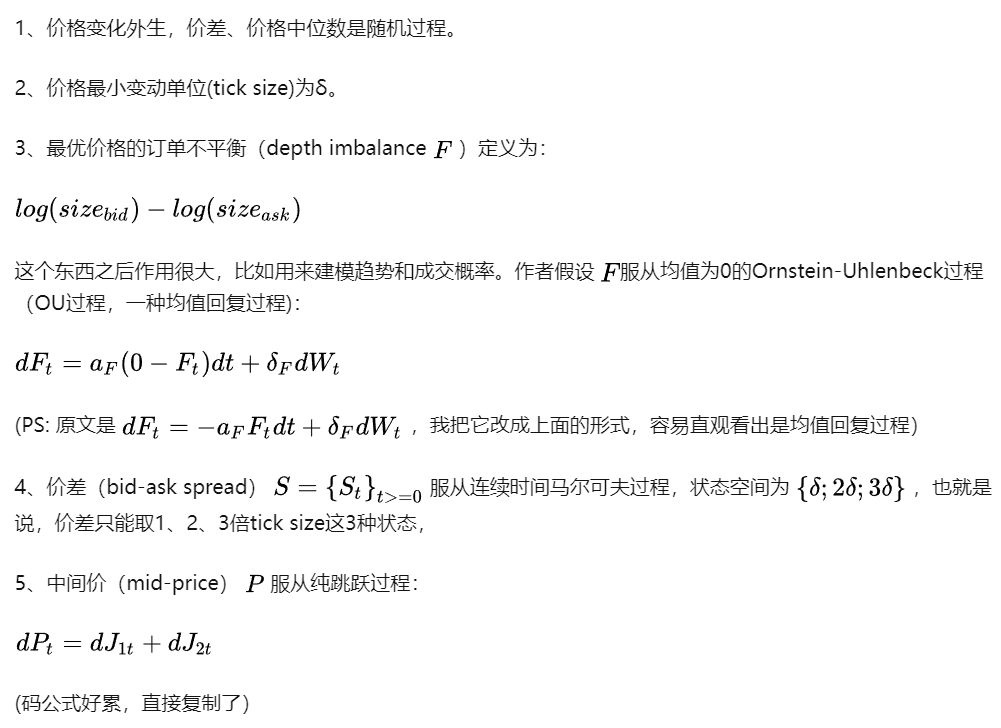

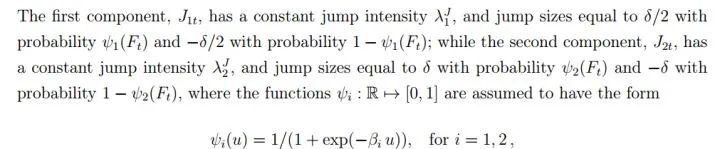

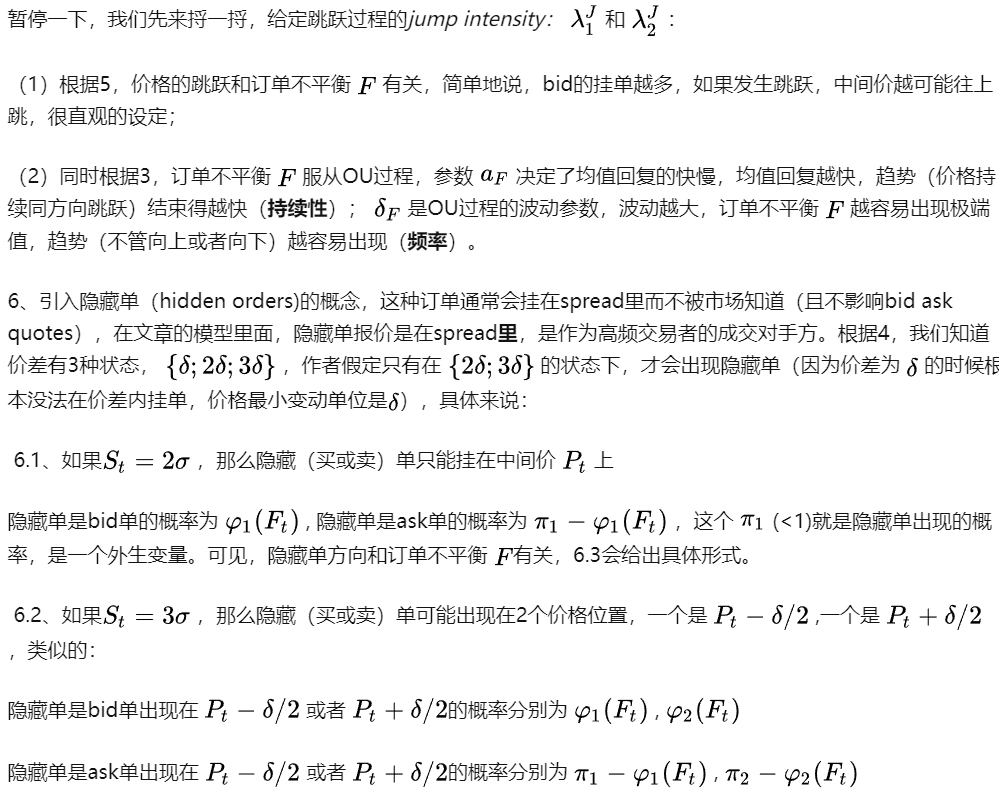

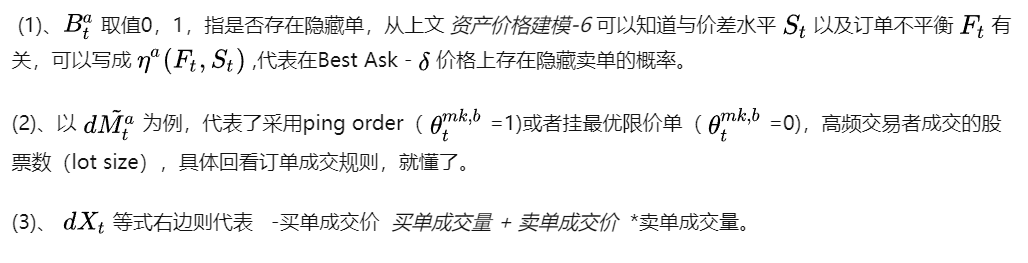

资产价格建模

作者将高频交易者的策略分成了常规的Make Strategy和Take Strategy。

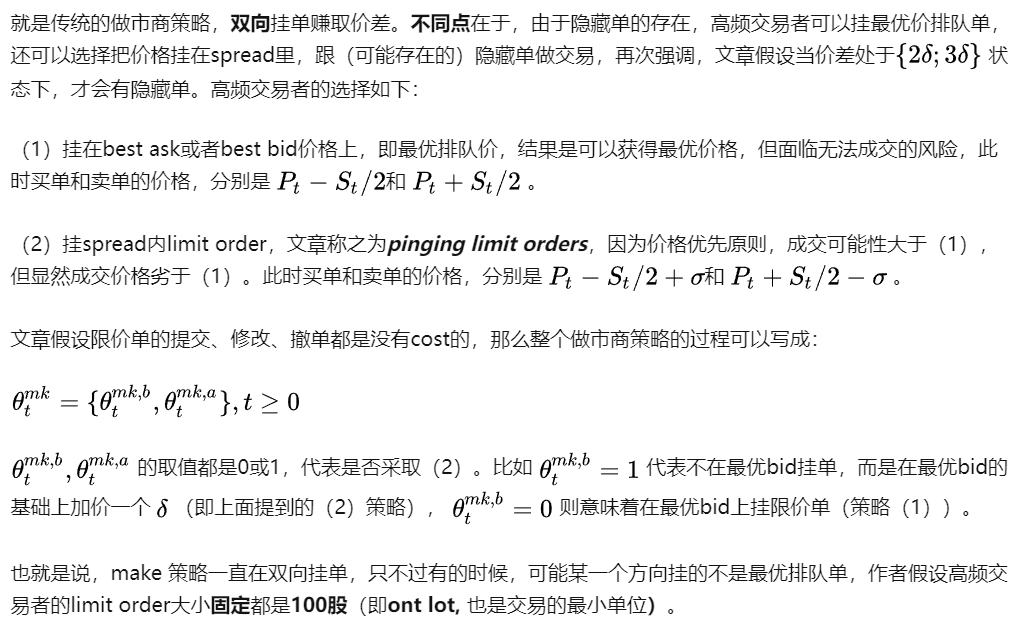

Make Strategy

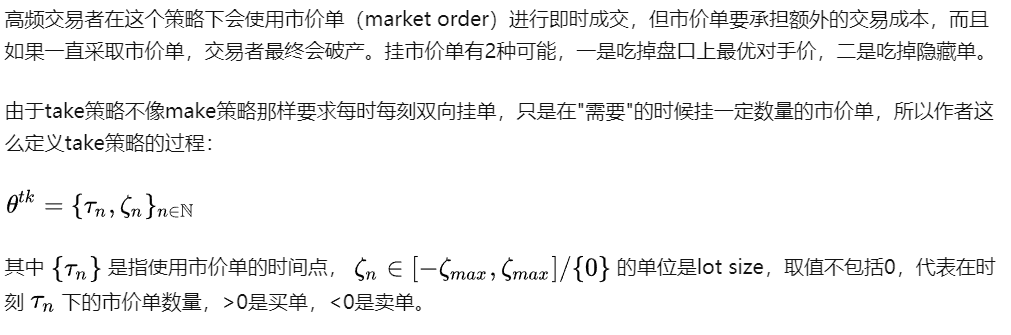

Take Strategy

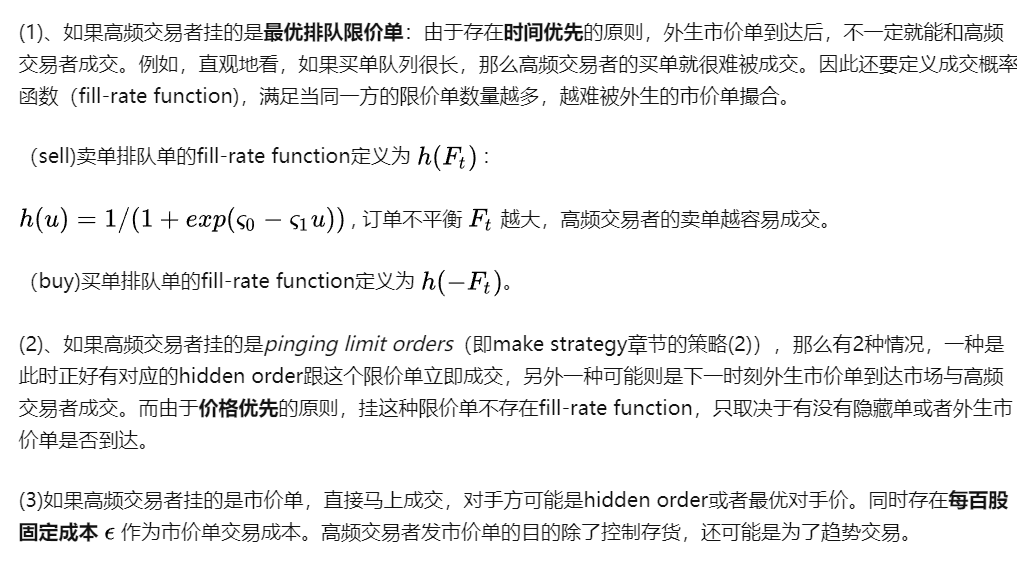

订单成交规则

总结

到目前为止,整个模型的设置都是很常规的,很好理解。比较有特色的点在于:

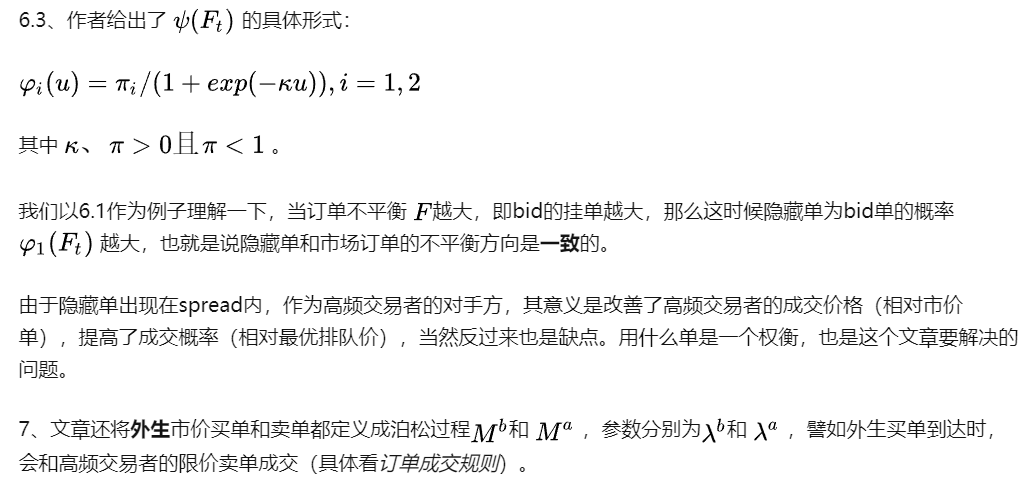

1、这篇文章引入了hidden order隐藏单的概念,并且定义了隐藏单出现的概率以及和高频交易者的交互模式。

2、高频交易者发市价单的目的除了控制存货,还可能是为了趋势交易。

解决问题

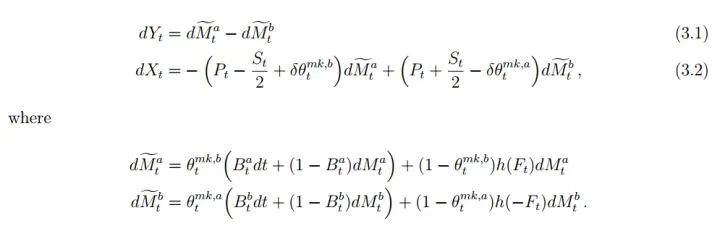

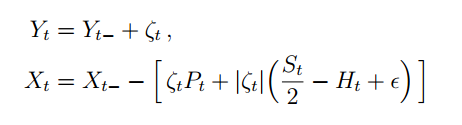

X :cash holding,现金

Y:inventory held by HFT, 存货

make

如果高频交易者采用make策略,那么 X和 Y的微分方程可以写成:

Take

当采用take策略时,X和Y的变化:

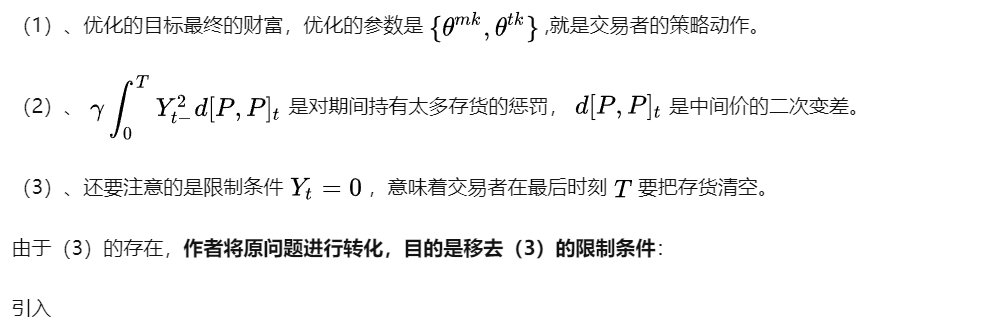

Objective及其转化

为了避免歧义,模型的目标是

“He wants to maximize over the finite horizon [0; T ] the profit (cash earnings) from his trades in the LOB, while at the same time keeping his inventory at bay. In addition, the HFT has to liquidate all his inventory at the terminal date T”

具体写成:

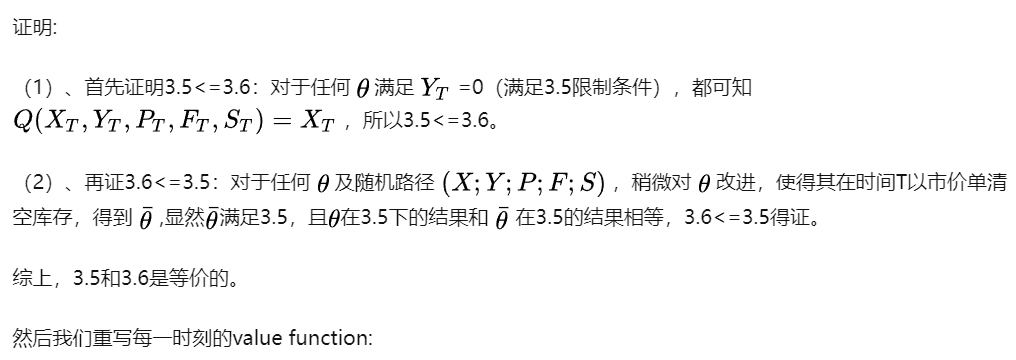

代表在现金x、存货y、中间价p、盘口不平衡f和价差s的情况下,马上以市价单清空存货后的财富。作者证明了原优化目标(3.5)和下面的目标(3.6)是一致的:

这个式子指在时间t下,给定t时刻下的初始状态,高频交易者的最优解。

同时给出value fucntion的上下界:

到此为止,整个问题都已陈述完毕,文章接下来的部分就是解决这个问题,用到了一些超出我能力范围的数学知识,所以不会写在这篇文章里,值得说明的是,虽然整个问题涉及了很多参数,但实际上,包含隐藏单的出现概率这些参数都是外生估计的,整个核心的问题是求解最优的策略(在不同环境下如何合理使用take和make混合策略)。

数值结论

作者使用了3个有代表性的股票作为测试:

1、INTC (Intel, narrow spread and high depth)

2、QCOM (Qualcomm, medium spread and medium depth)

3、AMZN (Amazon, wide spread and low depth)

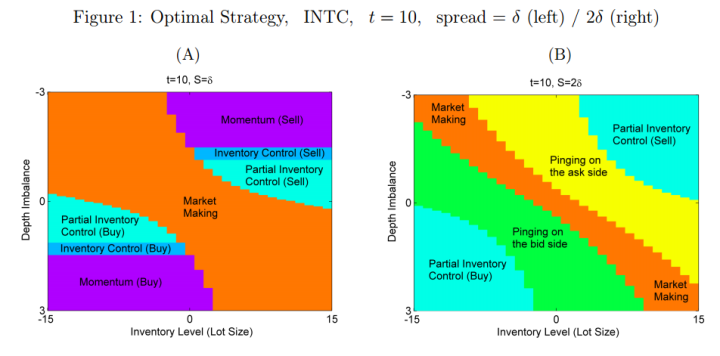

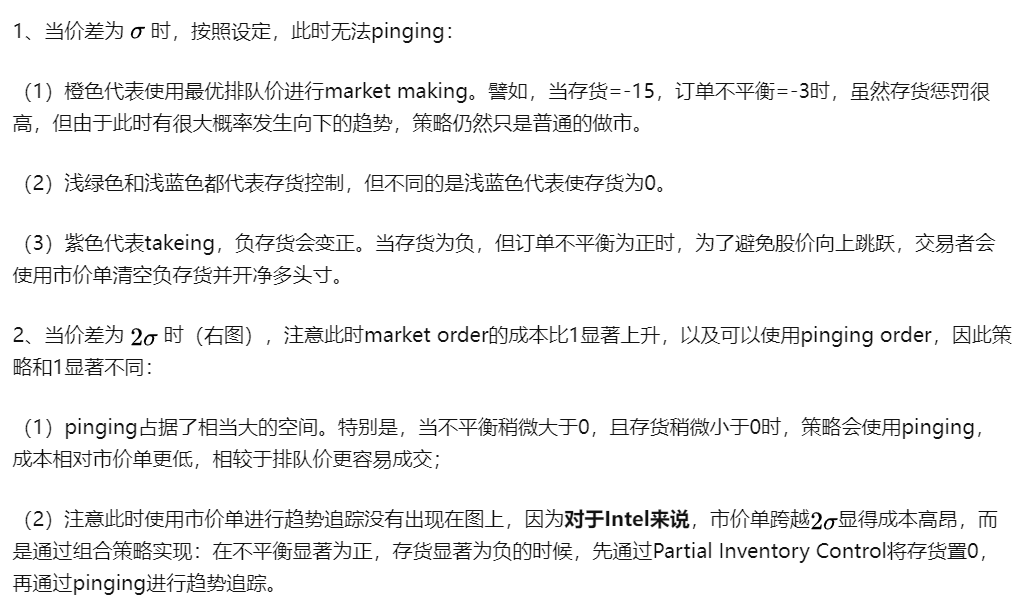

显然,最佳策略和订单不平衡、价差、时间有关,同时,由于存货惩罚项的存在,当前存货数量也会影响策略,对于时间t,由于策略最终需要出清存货,因此越接近结束时间T,存货的控制就会变得更为重要,下面以INTC为例:

t远离T

作者指出,只要时间不是特别接近终止时间T,对同一个股票策略几乎不变,从而可以画出下面的图:固定时间,在价差(S)等于不同值时,策略关于存货水平、订单不平衡的3维图:

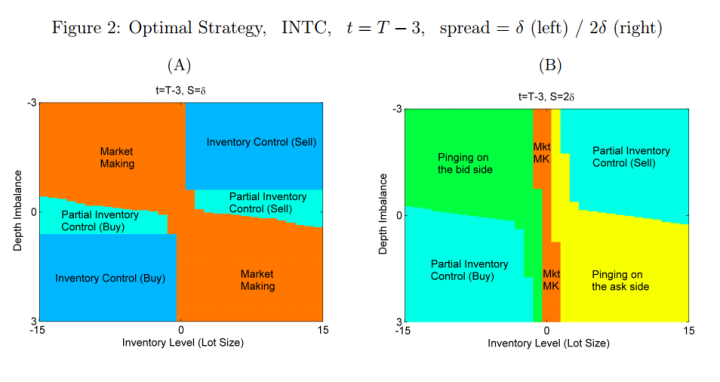

t接近T

当接近结束时间时,可以看到存货的控制变得更为重要:

通过基础的数学假定,最后得到的投资策略其实是相当直观且合理的。

Reference

[1] Xu J . Optimal Strategies of High Frequency Traders[J]. Social Science Electronic Publishing, 2014.