干货:如何提升高换手因子的『IR』?

干货:如何提升高换手因子的『IR』?

来自:Turnover-Adjusted Information Ratio 作者:Feng Zhang、Xi Wang、Honggao Cao

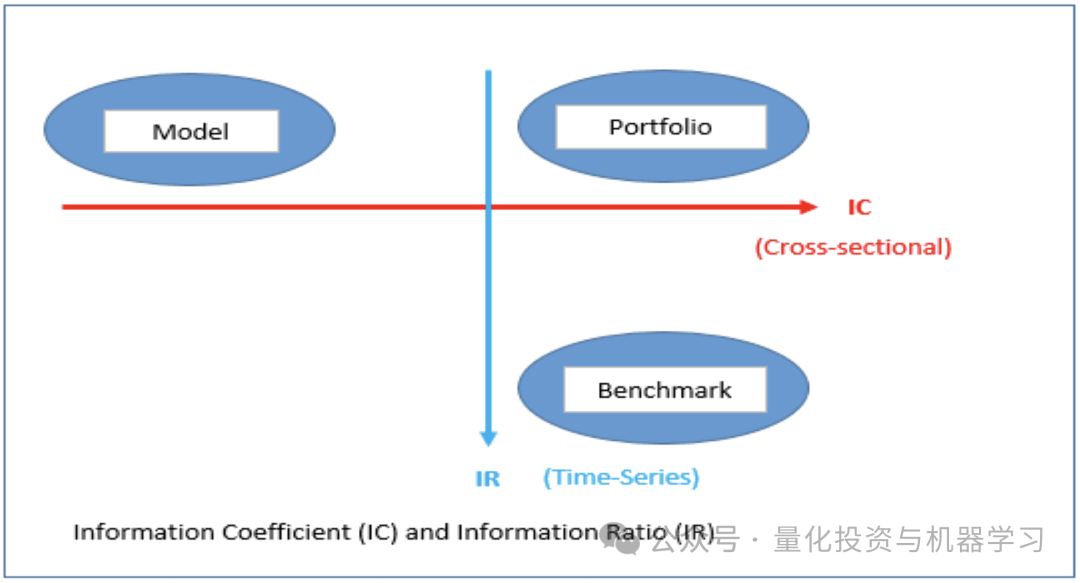

主动管理基本法则

被称为主动管理的基本法则,也就是说主动管理的能力取决于两个因素选股的质量即IC(取决于Alpha模型)及选股的样本宽度BR。这个法则有两个明显的限制,其一,假设是IC是固定的。另外就是忽略组合的换手率。实证研究表明,换手率与组合表现往往是负相关的。

为了应对第一个限制,Qian(2016)提出使用ICIR作为改进的IR,即ICIR等于IC的均值除以IC的标准差。

其中假设IC的均值为 , 标准差为 :

考虑到IC的预测误差,Ding(2017)给出了更通用的形式,其中N为股票的数量:

关于第二个限制,学术文献中一般会把组合的换手与因子衰减联系在一起。Qian, Sorensen and Hua(2007)和Ding, Martin and Yang(2017)给出了组合换手率与因子衰减之间的关系:

其中 是个股波动率倒数的截面均值,TE是目标跟踪误差,decay就是因子衰减,具体定义为1减去因子的自相关系数。

均值方差组合的换手率调整后IR

IC为股票超额收益与Alpha值的截面相关系数,如果对Alpha及超额收益r均做Z-Score处理,那么以下等式可以满足,及标准化后的超额收益与alpha的回归系数即为IC:

对与这个均值方差组合,根据Ding, Martin and Yang(2017),组合的主动权重可以表示为:

此时组合的换手率即 是 的一部分,而 又是因子衰减的某个函数,也侧面验证了组合换手率和因子衰减之间的关系。此时组合的期望超额收益可以表示为:

假设交易成本Tcost, 及因子衰减Decay均为固定值,那么组合经换手率调整后的IR可以表示为:

关于以上假设,交易成本为固定的假设比较合理。下文也实证了因子衰减也可以看作常数。以往文献也证明了股票波动的截面均值也是一个常数。可以看出考虑换手的IR要比未考虑的要低,当换手够高时,IR可能会由正转到负。

事实是否果真如此,我们用模拟数据来验证。具体实验设计见原文:https://arxiv.org/pdf/2105.10306.pdf

Alpha的Decay固定的假设是否合理?

本文给予美股数据验证了下列因子的衰减,可以看出动量因子衰减很快,估计和质量因子衰减较慢。在2016年和2018年两个不同时间样本内,同样的因子的衰减都很接近,说明因子衰减为常数这个假设可以接受。

如何使用高换手的Alpha?

考虑换手后,一些高换手的因子的IR显著降低。在实际应用中有什么办法可以提高高换手因子的IR呢?答案就是使用多个lag的加权均值,我们记 为整合后的因子:

那么该因子的自相关系数和方差可以如下表示,其中 为原因子的自相关系数:

那么因子 的IC为:

经换手调整后的IR为:

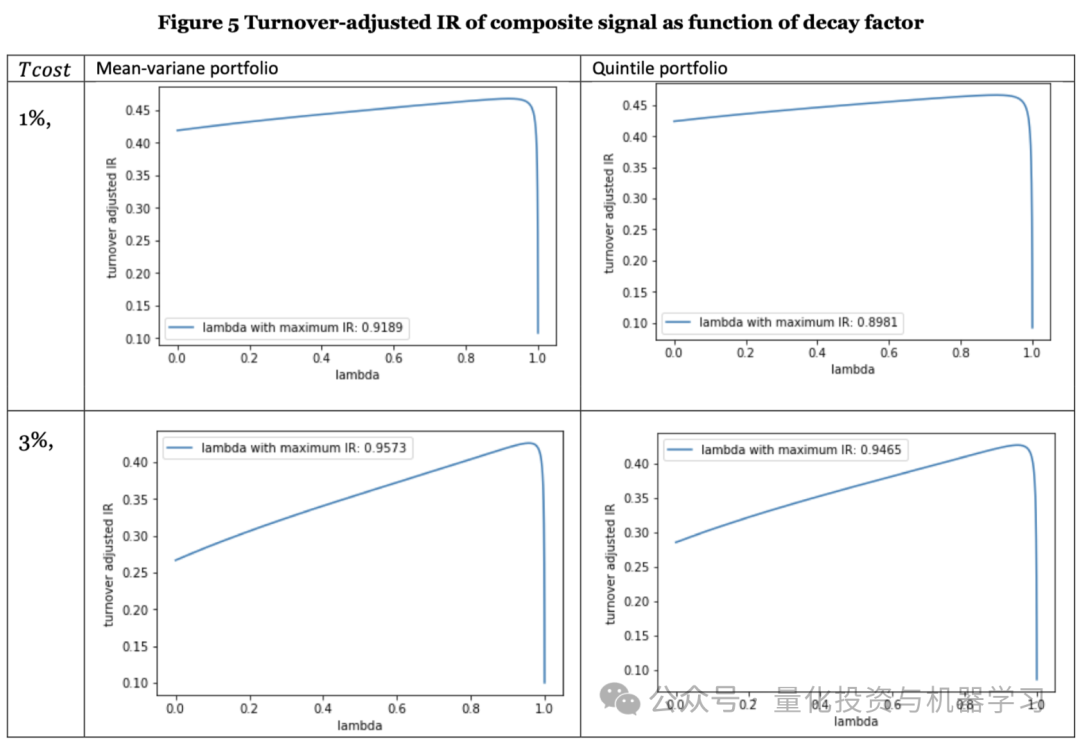

下图给出了 (取值0到1)与IR之间的关系,其中假设:

可以看出,高成交成本时,为了达到更高的IR,合成因子中lag因子的权重更高。而且存在最优的 值使得合成后的因子IR最大。

参考文献:

1、E. Qian, E. H. Sorensen and R. Hua, "Information Horizon, Portfolio Turnover, and Optimal Alpha

2、Models," The Journal of Portfolio Management, vol. 34, no. 1, pp. 27-40, 2007.

3、Z. Ding, R. D. Martin and C. Yang, "Portfolio turnover when IC is time-varying," Journal of Asset Management, 2020.