Man Numeric:创新性统计风险模型

Man Numeric:创新性统计风险模型

量化投资与机器学习微信公众号

发布于 2024-04-11 16:11:46

发布于 2024-04-11 16:11:46

量化投资与机器学习微信公众号,是业内垂直于量化投资、对冲基金、Fintech、人工智能、大数据等领域的主流自媒体。公众号拥有来自公募、私募、券商、期货、银行、保险、高校等行业30W+关注者,曾荣获AMMA优秀品牌力、优秀洞察力大奖,连续4年被腾讯云+社区评选为“年度最佳作者”。

作者: Valerie Xiang、 Ziang Fang、Chao Xia

前言

随着春节前量化策略出现集体大幅回撤的行情,对于投资组合的风险控制越来越受到大家的关注。如何系统化的控制风险,今天我们来分享英仕曼Numeric的经验。

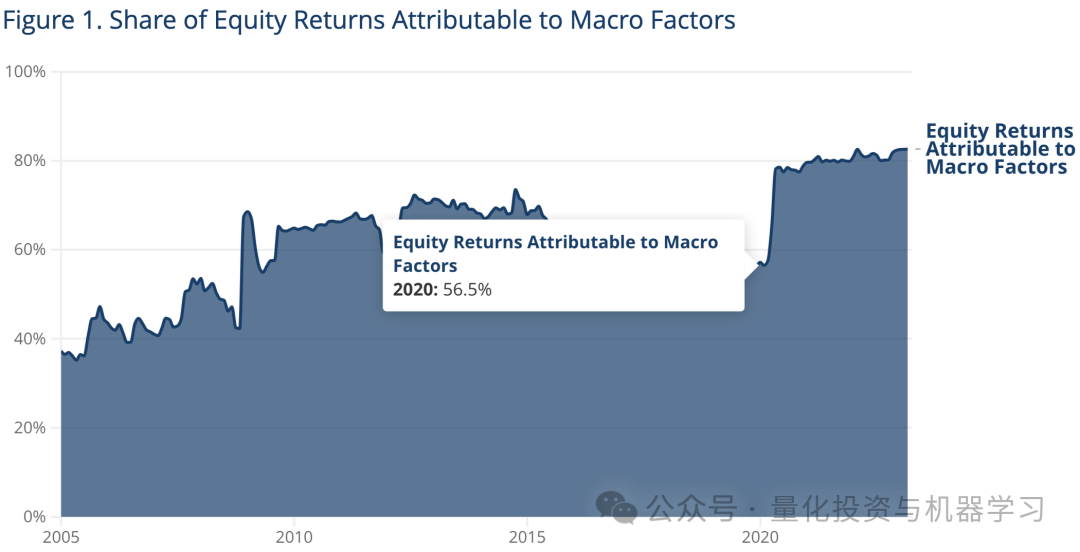

经过十年的中央银行干预,宏观波动性终于回归。自上而下的宏观因子越来越多地驱动股票收益(见图1),从而限制了专注于自下而上建模以产生阿尔法的系统性股票策略。

在本文中,我们研究了黑箱(即基于历史市场数据统计学习的风险模型)和玻璃箱(即使用事先定义风险因子的模型)的风险建模方法,以探索如何应对当今复杂宏观环境带来的挑战,以及可能带来显著价值。

使用统计因子风险模型来识别风险

对于系统性投资者来说,嵌入在投资组合构建过程中的风险模型是风险管理的主要工具。传统的量化投资流程中通常包含基础的风险模型,这些模型使用预定义的一组风险因子(如行业和风格因子)来识别和捕捉市场中的风险。

在Man Numeric,我们认为市场是动态的、适应性的,并且不断进化——因此,风险也是如此。我们不依赖人类来预定义市场中的风险因子,而是使用统计因子风险模型(SFRM)。这是一种通过迭代过程识别未知因子的监督学习模型。这些未知因子本质上是一系列投资组合,由投资范围内的公司组成,可以解释当前市场环境中最普遍的风险。这种方法不预指定风险因子;相反,它允许市场讲述故事,因此对宏观风险更为敏感,而这些风险通常会随时间变化。

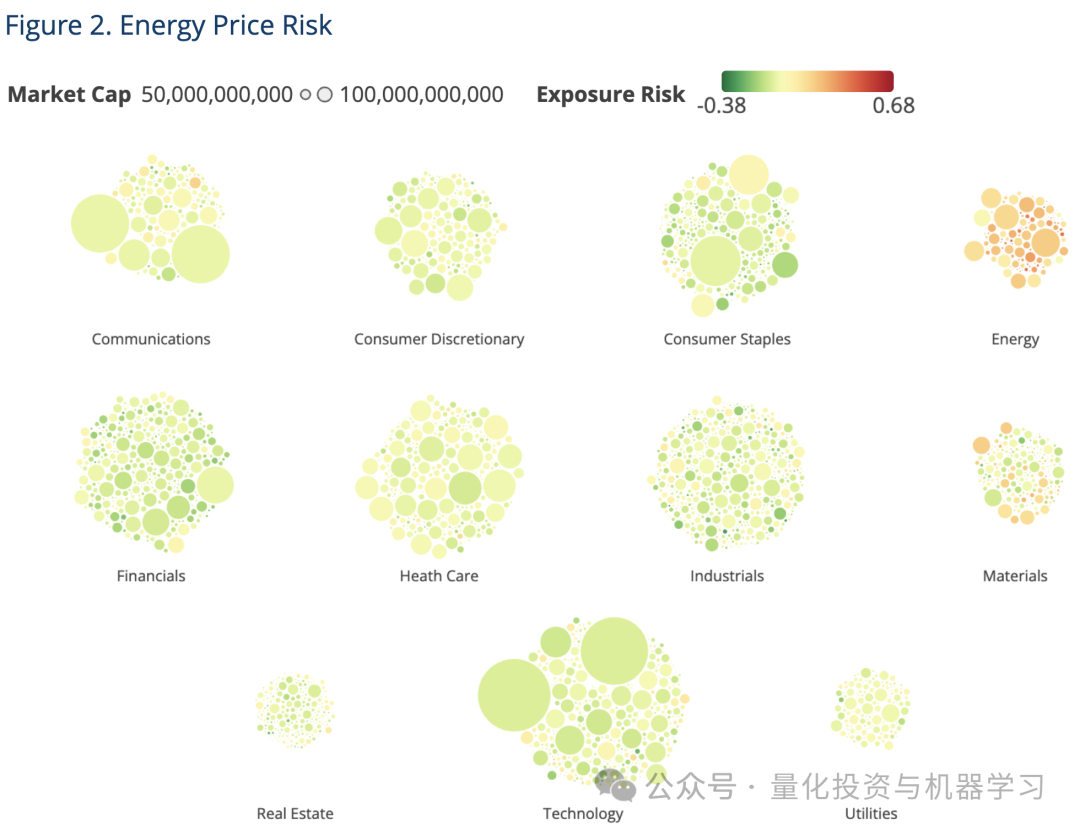

让我们以2022年在我们的全球发达市场中出现的一个未知因子为例。图2表示这个因子的组成,每个形状代表一个单独的公司。颜色表示公司在未知因子投资组合中的投资组合权重,黄色表示多头暴露,绿色表示空头暴露。此外,形状的大小代表公司的市值。公司按行业聚集在一起。这个未知因子在能源相关股票中持有多头头寸(由黄色群集表示),并对几乎所有其他股票持有空头头寸——这是在做多能源价格。考虑到几十年未见的高通胀水平,以及俄罗斯与乌克兰的战争,能源价格推动了当年的股票收益——这是SFRM能够及时捕捉到的风险,并不令人意外。

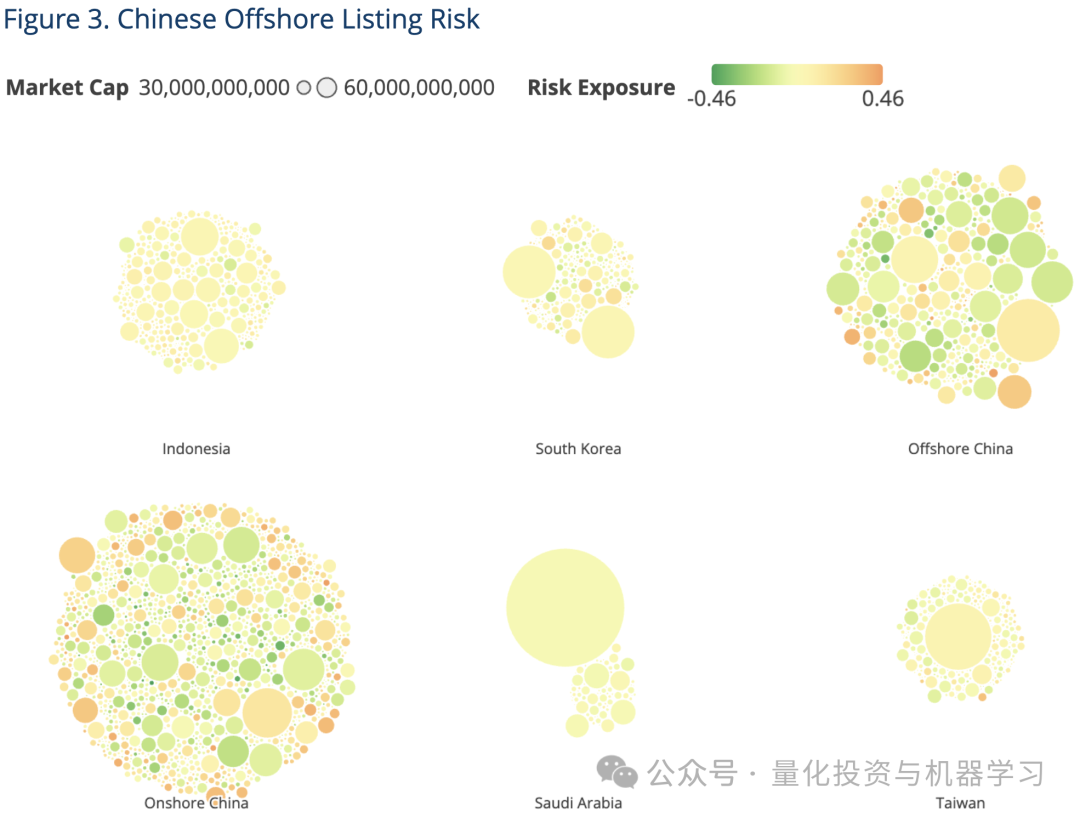

另一个例子是中国和美国的监管发展以及中美之间的地缘政治紧张关系,这使得人们关注到中国在海外上市公司的风险。图3显示了一个有效地捕捉这一风险的未知因子。它在海外中国互联网公司(蓝色)上持有重大空头头寸,同时对内地上市和投资范围中其余股票采取更中立的立场(黄色)。

上面两个案例都是SFRM能够识别相关风险的时点示例。值得注意的是,风险模型随时间也有适应性,如图4-5所示的SFRM识别的能源或中国海外上市风险的百分比。

黑箱方法与玻璃箱的结合

尽管风险模型具有响应性,并不是所有的风险都被SFRM捕捉到。此外,任何类型的风险模型,无论它有多好,都有向后看的局限性,因此可能无法捕捉到重要但尚未出现的风险。

为了解决这个问题,我们提出了一个框架(我们将称之为SFRM+),它允许我们用任何可以通过收益时间序列代理的风险来补充SFRM的未知因子。我们相信这种黑箱(基于历史市场数据的统计学习)和玻璃箱(人类预定义风险因子)的风险建模方法可以帮助构建一个更加定制化、全面和强大的风险管理系统。此外,'+'因子完全集成在SFRM框架内,从而保留了统计风险模型的所有属性,并使得投资组合风险测量或控制无缝进行。

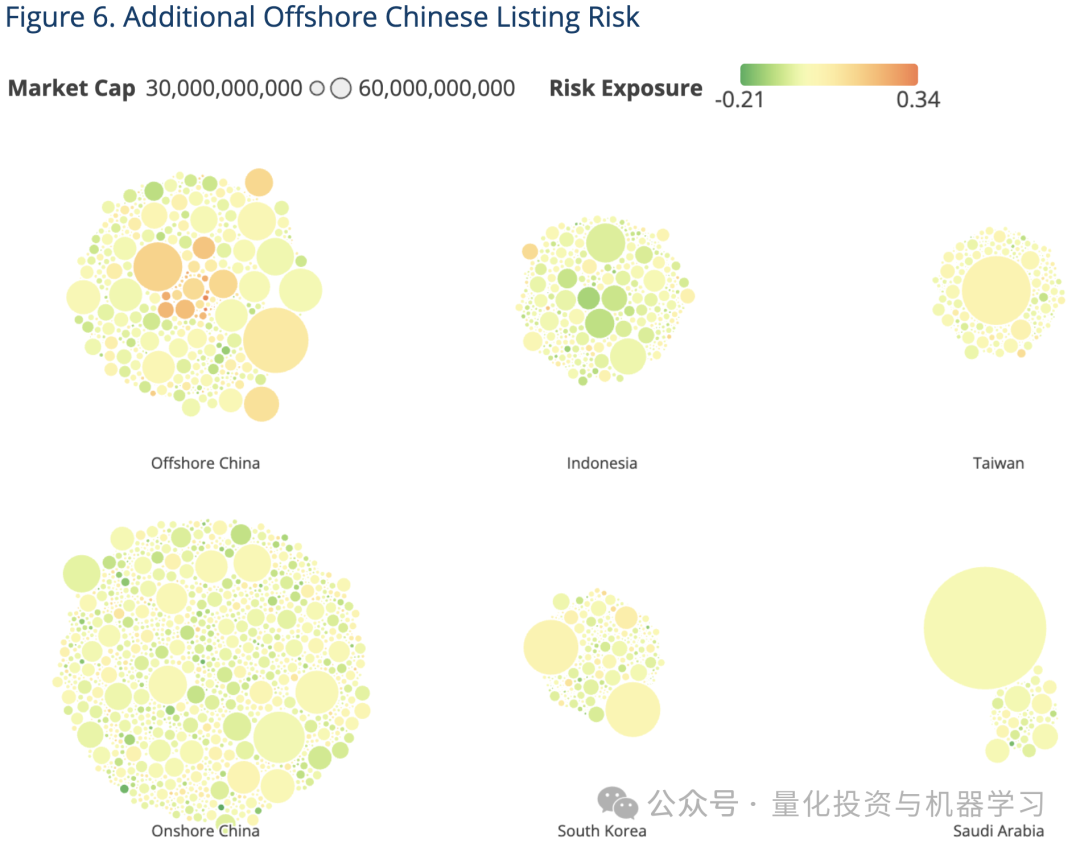

为了看看这个框架是如何工作的,我们回到中国海外上市的风险。这种风险可以通过Nasdaq Golden Dragon指数和沪深300指数之间的收益差来代理。Golden Dragon指数包括在美国上市的中国公司,而沪深300代表了在中国大陆上市的大型公司。这种差额对冲了整体的中国风险——如经济或盈利增长——并隔离出中国海外上市的独特风险。在将这个额外的风险因子加入SFRM模型并估计每只股票对其的敞口后,这个因子干净地将海外中国上市与新兴市场证券的其余部分隔离开来(见图6)。

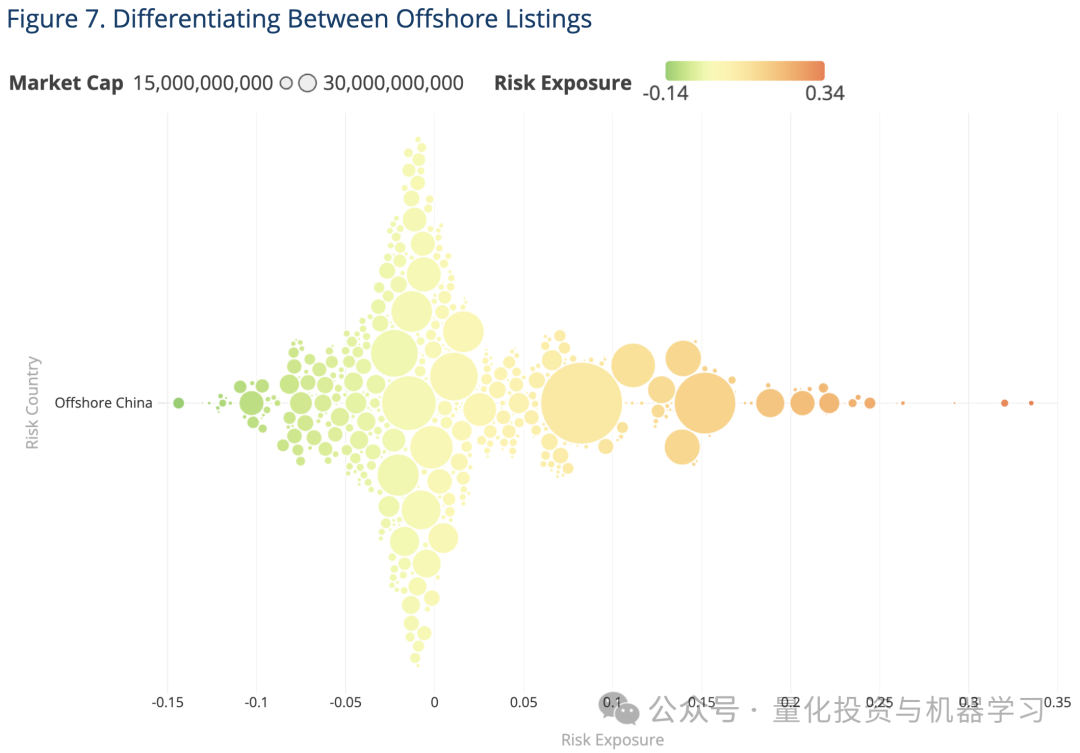

如果我们放大海外中国上市,可以清楚地看到这个因子可以区分各种类型的海外上市,对互联网公司持有正面敞口,而对海外上市的国有企业如银行和保险公司持有负面敞口(见图7)。

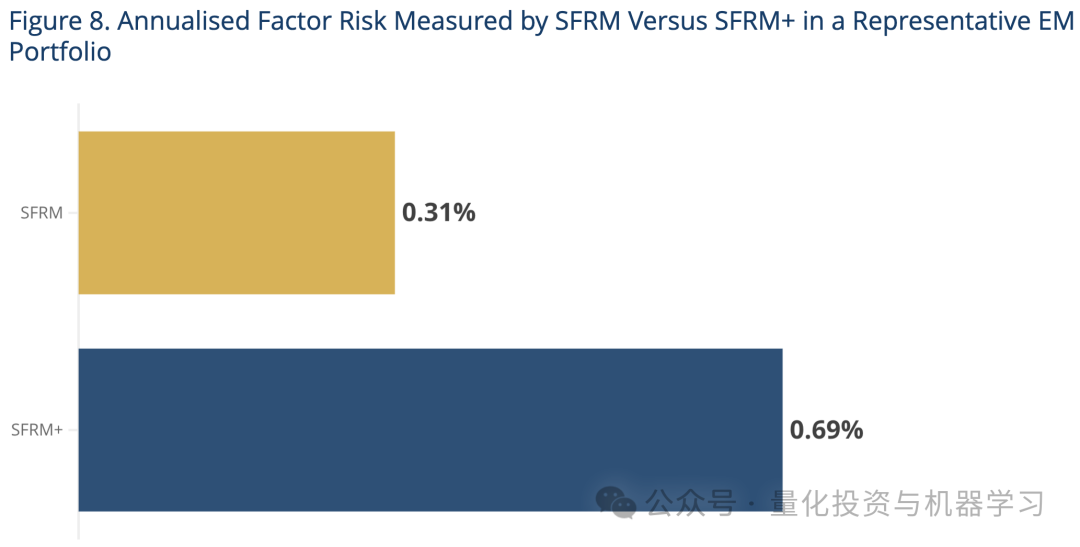

这意味着,SFRM+可以捕捉到SFRM最初未捕捉到的额外海外上市风险(见图8)。我们相信,通过更好地识别和捕捉SFRM+结构的额外宏观风险,可以在投资组合内执行更明智的风险/回报权衡。

总结

投资世界永远不乏风险。每当我们在宏观环境中经历巨变时,与纯粹的公司特定基本面相比,宏观经济力量和地缘政治紧张关系在股票定价中的作用越来越重要。我们相信,通过系统的方法(黑箱)和人类参与(玻璃箱)进行创造性的风险建模,对于面对这样一个复杂且不断变化的宏观环境至关重要。

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2024-04-02,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号