朱莉娅如何做预谋

朱莉娅如何做预谋

提问于 2022-07-19 07:46:37

我有这个R码,用来模拟正态分布的对数返回。我已经理解了代码,但缺乏一些知识来将其完全转换为Julia。

R-代码

rt.sim<-rnorm(sim.size,mean=(mu_hat-s^2/2),sd=s)

Asset.sim<-rep(NA,sim.size)

Asset.sim[1]<-Asset[n]*exp(rt.sim[1])

for(i in 2:sim.size)Asset.sim[i]<-Asset.sim[i-1]*exp(rt.sim[i])

yl<-min(Asset)*0.85

yu<-max(Asset)*1.9

plot(ts(Asset),xlim=c(0,(n+sim.size)),ylim=c(yl,yu))

lines((n+1):(n+sim.size),Asset.sim,col="red",lwd=2)

grid(col="black",lwd=2)这是我的朱莉娅版本。我用这种方式尝试,得到了这个代码的错误。有人能帮我把它修好吗?Julia Code

FTSE = df[!,"FTSE"]

Asset = FTSE

sim.size = 500 #got error here

n = length(Asset)

## log-return

rt = diff(log.(Asset))

rbar = mean(rt)

s = sd(rt)

delta_t = 1

mu_hat = rbar+s^2/2

Random.seed!(123)

## Simulate log-return from Normal distribution

rt.sim = rand(Normal(s^2/2, s),sim.size)

Asset.sim = Vector{Int}(undef,sim.size)

Asset.sim[1] = Asset[n]*exp(rt.sim[1])

for i in 2:sim.size

Asset.sim[i] = Asset.sim[i-1]*exp(rt.sim[i])

end

yl = min(Asset)*0.85

yu = max(Asset)*1.9

plot(ts(Asset),xlim=c(0,(n+sim.size)),ylim=c(yl,yu))

lines((n+1):(n+sim.size),Asset.sim,col="red",lwd=2)

# grid(col="black",lwd=2)回答 1

Stack Overflow用户

回答已采纳

发布于 2022-07-19 09:10:52

正如Bogumil所言,您需要从在变量名中使用.转移到_或其他一些替代方法。

您的问题中的绘图命令根本不是Julia语法,下面是一个完整的可重复的示例:

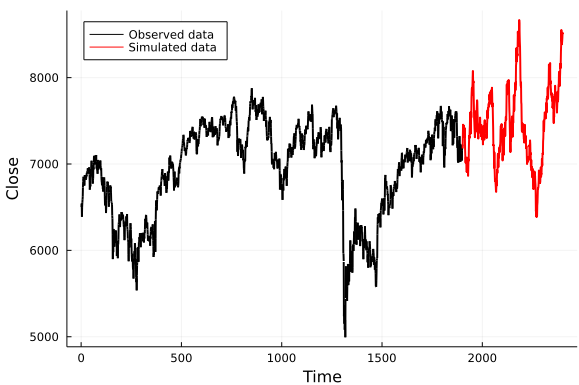

using DataFrames, Distributions, MarketData, Plots, Statistics

# Get data from Yahoo

df = dropmissing(select(DataFrame(yahoo("^FTSE")), :timestamp, :AdjClose));

# Restricting range to have a similar number of observations to your plot

ftse = df.AdjClose[end-1900:end];

# Simulation dimensions

sim_size = 500;

n = length(ftse);

# Simulate log returns

log_return = diff(log.(ftse));

r̄ = mean(log_return);

σ = std(log_return);

μ̂ = r̄ + σ^2/2;

rt_sim = rand(Normal(σ^2/2, σ), sim_size);

# More concise way of writing the loop

asset_sim = ftse[end] .* exp.(cumsum(rt_sim));

# Plot observed data and add simulated data to plot

plot(ftse, color = "black", xlabel = "Time", ylabel = "Close", label = "Observed data", legend = :topleft)

plot!(n+1:n+sim_size, asset_sim, color = "red", label = "Simulated data")这意味着:

(很明显,我一直在使用与你不同的日期范围。另外,您的模拟似乎有更强的正向趋势,请注意,在R中,您使用的是看起来像波动率调整后的平均回报,在Julia版本中,您创建了一个μ̂变量,但实际上是使用σ^2/2作为绘制模拟回报的平均回报)。

页面原文内容由Stack Overflow提供。腾讯云小微IT领域专用引擎提供翻译支持

原文链接:

https://stackoverflow.com/questions/73033025

复制相关文章

相似问题

腾讯云开发者