基于PyMC的鲁棒非线性回归(2)

基于PyMC的鲁棒非线性回归(2)

提问于 2014-10-24 23:07:13

这个问题类似于Fit a non-linear function to data/observations with pyMCMC/pyMC,因为我试图使用PyMC进行非线性回归。

然而,我想知道是否有人知道如何使用PyMC使我的观察变量遵循非正态分布(即T分布)。我知道它们包括T分布,但我不知道如何将它们作为我观察到的变量。

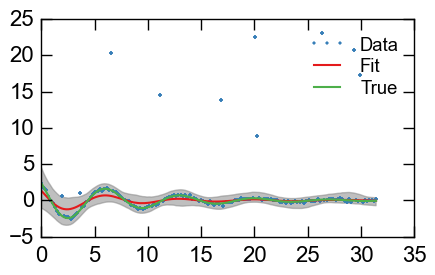

下面是一个快速演示,使用一些伪造的数据来说明我遇到的问题:我想使用一个输出发行版来防止一些明显的异常数据点。

import numpy as np

import pymc as pm

import matplotlib.pyplot as plt

# For reproducibility

np.random.seed(1234)

x = np.linspace(0, 10*np.pi, num=150)

# Set real parameters for the sinusoid

true_freq = 0.9

true_logamp = 1.2

true_decay = 0.12

true_phase = np.pi/4

# Simulate the true trajectory

y_real = (np.exp(true_logamp - true_decay*x) *

np.cos(true_freq*x + true_phase))

# Add some noise

y_err = y_real + 0.05*y_real.max()*np.random.randn(len(x))

# Add some outliers

num_outliers = 10

outlier_locs = np.random.randint(0, len(x), num_outliers)

y_err[outlier_locs] += (10 * y_real.max() *

(np.random.rand(num_outliers)))

# Bayesian Regression

def model(x, y, p0):

log_amp = pm.Normal('log_amp', mu=np.log(p0['amplitude']),

tau=1/(np.log(p0['amplitude'])))

decay = pm.Normal('decay', mu=p0['decay'],

tau=1/(p0['decay']))

period = pm.TruncatedNormal('period', mu=p0['period'],

tau=1/(p0['period']),

a=1/(0.5/(np.median(np.diff(x)))),

b=x.max() - x.min())

phase = pm.VonMises('phase', mu=p0['phase'], kappa=1.)

obs_tau = pm.Gamma('obs_tau', 0.1, 0.1)

@pm.deterministic(plot=False)

def decaying_sinusoid(x=x, log_amp=log_amp, decay=decay,

period=period, phase=phase):

return (np.exp(log_amp - decay*x) *

np.cos((2*np.pi/period)*x + phase))

obs = pm.Normal('obs', mu=decaying_sinusoid, tau=obs_tau, value=y,

observed=True)

return locals()

p0 = {

'amplitude' : 2.30185,

'decay' : 0.06697,

'period' : 7.11672,

'phase' : 0.93055,

}

MDL = pm.MCMC(model(x, y_err, p0))

MDL.sample(20000, 10000, 1)

# Plot fit

y_min = MDL.stats()['decaying_sinusoid']['quantiles'][2.5]

y_max = MDL.stats()['decaying_sinusoid']['quantiles'][97.5]

y_fit = MDL.stats()['decaying_sinusoid']['mean']

plt.plot(x, y_err, '.', label='Data')

plt.plot(x, y_fit, label='Fit')

plt.plot(x, y_real, label='True')

plt.fill_between(x, y_min, y_max, color='0.5', alpha=0.5)

plt.legend()

谢谢!!

回答 1

Stack Overflow用户

回答已采纳

发布于 2014-10-27 04:47:22

PyMC2有一个内置的t发行版,pm.T,但是它的中心位置是零,所以您不能在这个应用程序中直接使用它。相反,您可以使用pm.t_like(x, nu)函数(它从值x和dof参数nu计算日志可能性)来定义自定义的观测随机。要为所观察到的变量创建这样一个自定义分布非常简单:更改第59-60行如下:

@pm.observed

def obs(mu=decaying_sinusoid, tau=obs_tau, value=y):

return pm.t_like(value-mu, tau)页面原文内容由Stack Overflow提供。腾讯云小微IT领域专用引擎提供翻译支持

原文链接:

https://stackoverflow.com/questions/26557546

复制相关文章

相似问题

腾讯云开发者