LRM与GLM输出的不同系数

LRM与GLM输出的不同系数

提问于 2016-05-16 21:05:44

首先,请允许我指出,我无法在数据集之外的任何内容上重现此错误。然而,这是一个普遍的想法。我有一个数据框架,我试图建立一个简单的logistic回归来理解数量对IsWon的边际效应。这两种模型的性能都很差,毕竟是一个预测器,但它们产生了两个不同的系数

首先是glm输出:

> summary(mod4)

Call:

glm(formula = as.factor(IsWon) ~ Amount, family = "binomial",

data = final_data_obj_samp)

Deviance Residuals:

Min 1Q Median 3Q Max

-1.2578 -1.2361 1.0993 1.1066 3.7307

Coefficients:

Estimate Std. Error z value Pr(>|z|)

(Intercept) 0.18708622416 0.03142171761 5.9540 0.000000002616 ***

Amount -0.00000315465 0.00000035466 -8.8947 < 0.00000000000000022 ***

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

(Dispersion parameter for binomial family taken to be 1)

Null deviance: 6928.69 on 4999 degrees of freedom

Residual deviance: 6790.87 on 4998 degrees of freedom

AIC: 6794.87

Number of Fisher Scoring iterations: 6注意量的负系数。

而现在rms的lrm功能

Logistic Regression Model

lrm(formula = as.factor(IsWon) ~ Amount, data = final_data_obj_samp,

x = TRUE, y = TRUE)

Model Likelihood Discrimination Rank Discrim.

Ratio Test Indexes Indexes

Obs 5000 LR chi2 137.82 R2 0.036 C 0.633

0 2441 d.f. 1 g 0.300 Dxy 0.266

1 2559 Pr(> chi2) <0.0001 gr 1.350 gamma 0.288

max |deriv| 0.0007 gp 0.054 tau-a 0.133

Brier 0.242

Coef S.E. Wald Z Pr(>|Z|)

Intercept 0.1871 0.0314 5.95 <0.0001

Amount 0.0000 0.0000 -8.89 <0.0001 这两种模型都做得很差,但其中一个估计了一个正系数,另一个估计了一个负系数。当然,这些值可以忽略不计,但是有人能帮我理解这一点吗?

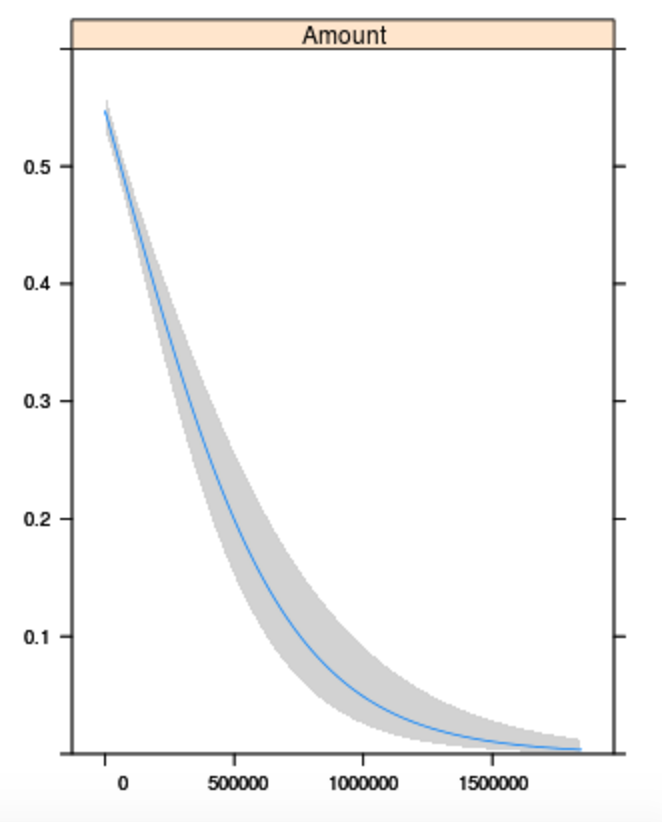

至于它的价值,以下是lrm对象的情节。

> plot(Predict(mod2, fun=plogis))

情节显示,预测的获胜概率与数量呈非常负相关的关系。

回答 2

Stack Overflow用户

回答已采纳

发布于 2016-05-16 21:20:00

您不应该依赖于summary打印的结果来检查系数。汇总表由print控制,因此始终存在舍入问题。你试过mod4$coef ( glm模型mod4的get系数)和mod2$coef ( lrm模型mod2的get系数)吗?阅读?glm和?lrm的“值”部分是个好主意。

Stack Overflow用户

发布于 2016-05-16 21:13:40

看来lrm是在估计系数到最近的±0.0000值。由于系数值远低于这个值,它只是将其舍入到0.0000。因此,这似乎是积极的,但实际上可能不是。

页面原文内容由Stack Overflow提供。腾讯云小微IT领域专用引擎提供翻译支持

原文链接:

https://stackoverflow.com/questions/37263248

复制相关文章

相似问题

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号