KDD 2025 | (8月轮)时间序列论文总结

KDD 2025将在2025年8月3号到7号在加拿大多伦多举行,本文总结了KDD 2025(August Cycle)有关时间序列(Time Series)相关文章,共计11篇,其中1-10为Research Track,11为ADS Track。如有疏漏,欢迎补充!

时间序列Topic:预测,异常检测,测试时适应等。

Research

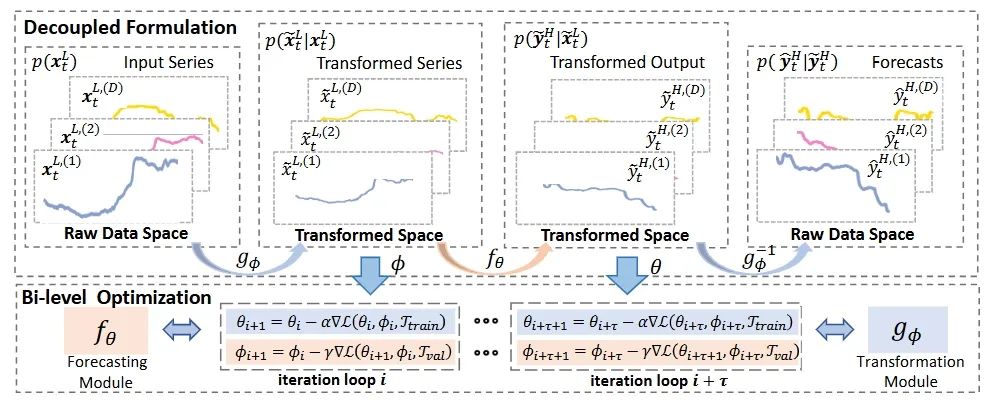

1 IN-Flow: Instance Normalization Flow for Non-stationary Time Series Forecasting.

链接:https://dl.acm.org/doi/10.1145/3690624.3709260

作者:Wei Fan, Shun Zheng, Pengyang Wang, Rui Xie, Kun Yi, Qi Zhang, Jiang Bian, Yanjie Fu

关键词:预测,分布偏移,归一化流

IN-Flow

IN-Flow

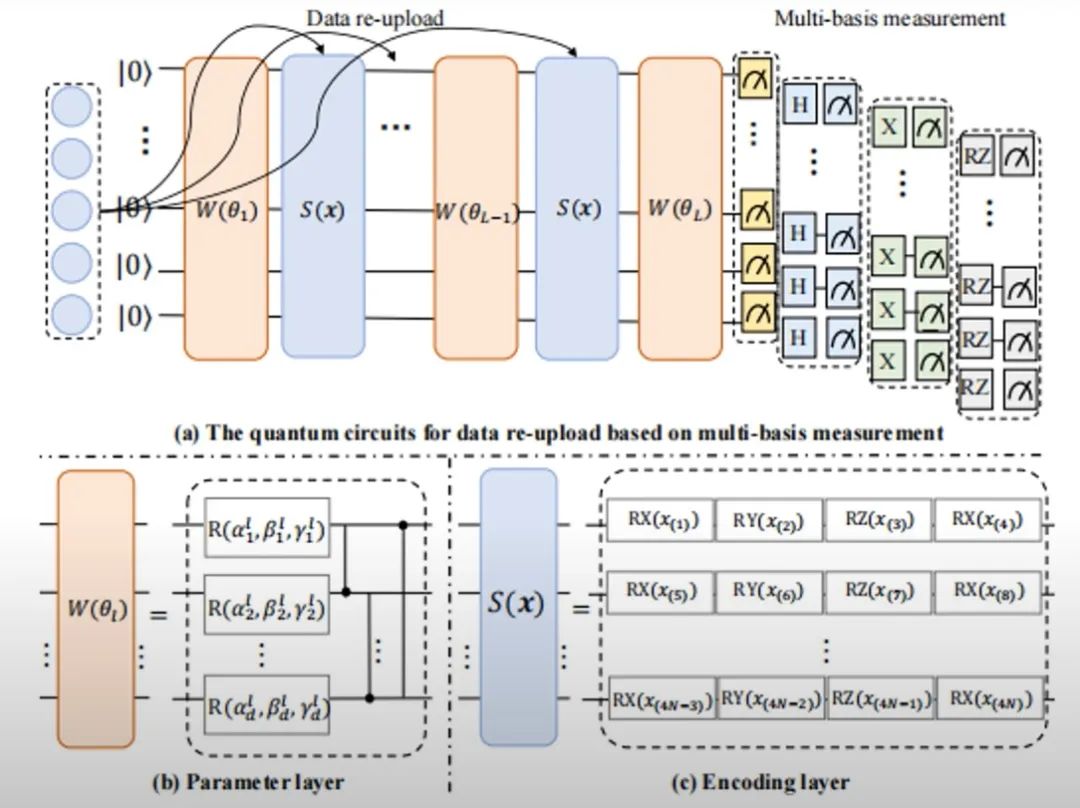

2 Quantum Time-index Models with Reservoir for Time Series Forecasting

链接:https://dl.acm.org/doi/10.1145/3690624.3709228

作者:Wenbo Qiao, Jiaming Zhao, Peng Zhang

关键词:预测,时间索引,量子模型

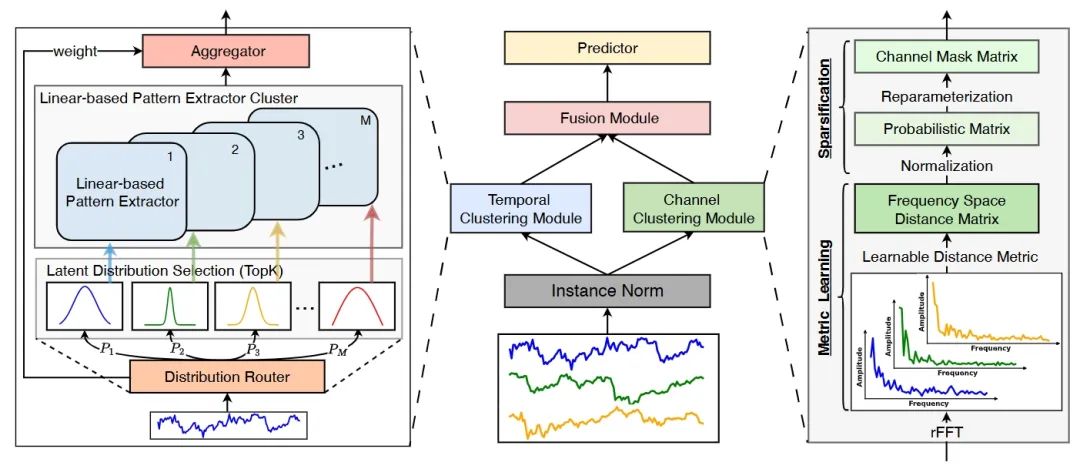

3 DUET: Dual Clustering Enhanced Multivariate Time Series Forecasting

链接:https://dl.acm.org/doi/10.1145/3690624.3709325

代码:https://github.com/decisionintelligence/DUET

作者: Xiangfei Qiu, Xingjian Wu, Yan Lin, Chenjuan Guo, Jilin Hu, Bin Yang

关键词:预测,双向聚类

新智元:时序预测再出新范式!华东师大提出DUET:「双向聚类」新设计,性能刷新SOTA!| KDD 2025

DUET

DUET

4 ST-MTM: Masked Time Series Modeling with Seasonal-Trend Decomposition for Time Series Forecasting

链接:https://dl.acm.org/doi/10.1145/3690624.3709254

作者:Hyunwoo Seo, Chiehyeon Lim

关键词:预测,掩码时间序列建模,季节性 - 趋势分解的

5 Probabilistic Hypergraph Recurrent Neural Networks for Time-series Forecasting

链接:https://dl.acm.org/doi/10.1145/3690624.3709202

作者:Hongjie Chen, Ryan A. Rossi, Sungchul Kim, Kanak Mahadik, Hoda Eldardir

关键词:概率预测,超图,循环神经网络

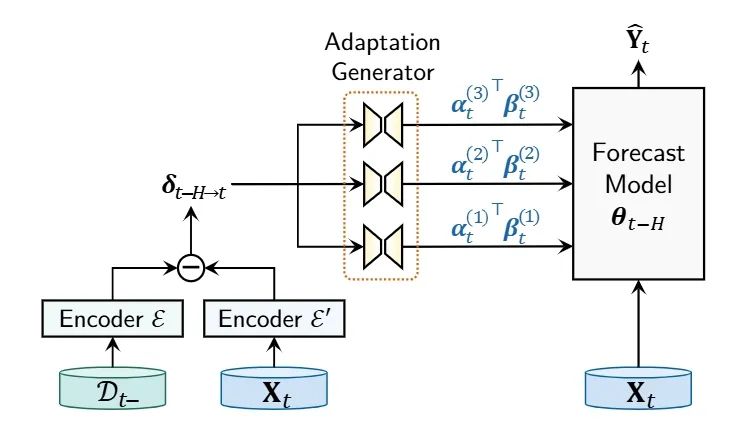

6 Proactive Model Adaptation Against Concept Drift for Online Time Series Forecasting

链接:https://dl.acm.org/doi/10.1145/3690624.3709210

代码:https://github.com/SJTU-DMTai/OnlineTSF

作者: Lifan Zhao, Yanyan Shen

关键词:预测,在线学习,概念漂移

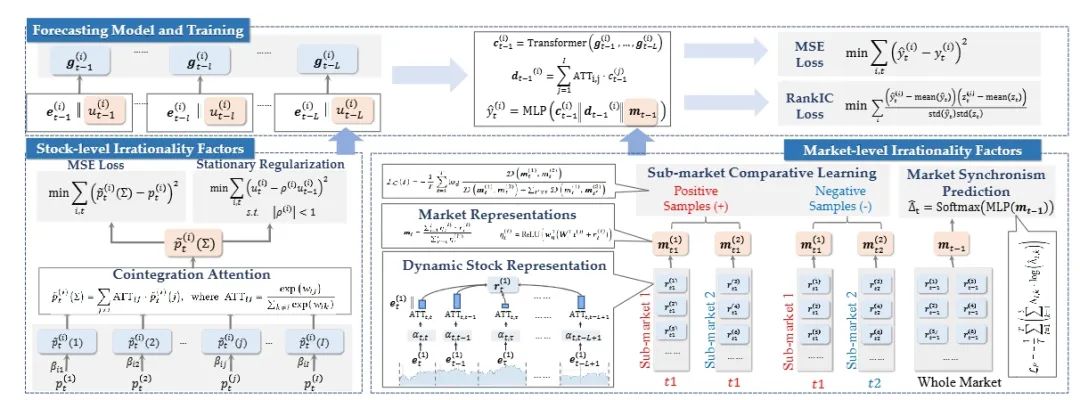

7 Learning Universal Multi-level Market Irrationality Factors to Improve Stock Return Forecasting

链接:https://dl.acm.org/doi/10.1145/3690624.3709328

代码:https://github.com/lIcIIl/UMI

作者:Chen Yang, Jingyuan Wang, Xiaohan Jiang, Junjie Wu

关键词:股票收益预测,市场非理性,深度学习,自监督学习

UMI

UMI

8 TSINR: Capturing Temporal Continuity via Implicit Neural Representations for Time Series Anomaly Detection

链接:https://dl.acm.org/doi/10.1145/3690624.3709266

代码:https://github.com/Leanna97/TSINR

作者:Mengxuan Li, Ke Liu, Hongyang Chen, Jiajun Bu, Hongwei Wang, Haishuai Wang

关键词:异常检测,隐藏神经表示,无监督学习

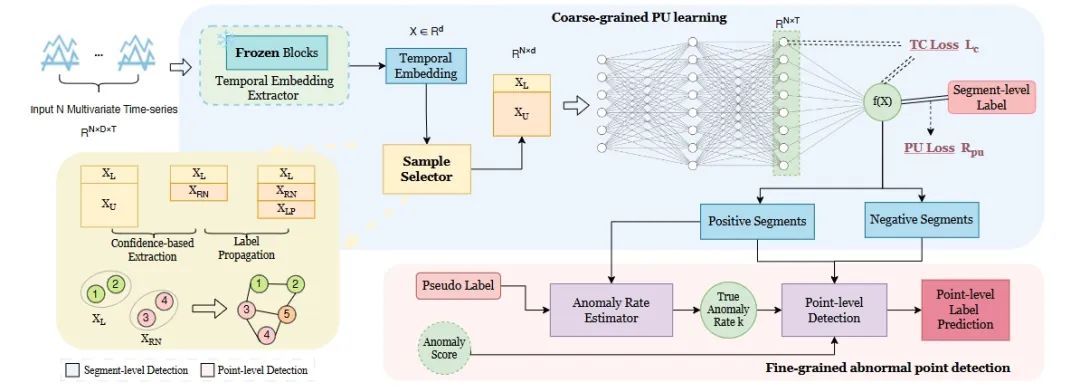

9 Noise-Resilient Point-wise Anomaly Detection in Time Series Using Weak Segment Labels

链接:https://dl.acm.org/doi/10.1145/3690624.3709257

代码:https://github.com/UCSC-REAL/Nrdetector

作者:Yaxuan Wang, Hao Cheng, Jing Xiong, Qingsong Wen, Han Jia, Ruixuan Song, Liyuan Zhang, Zhaowei Zhu, Yang Liu

关键词:异常检测,正样本和无标签学习

Nrdetector

Nrdetector

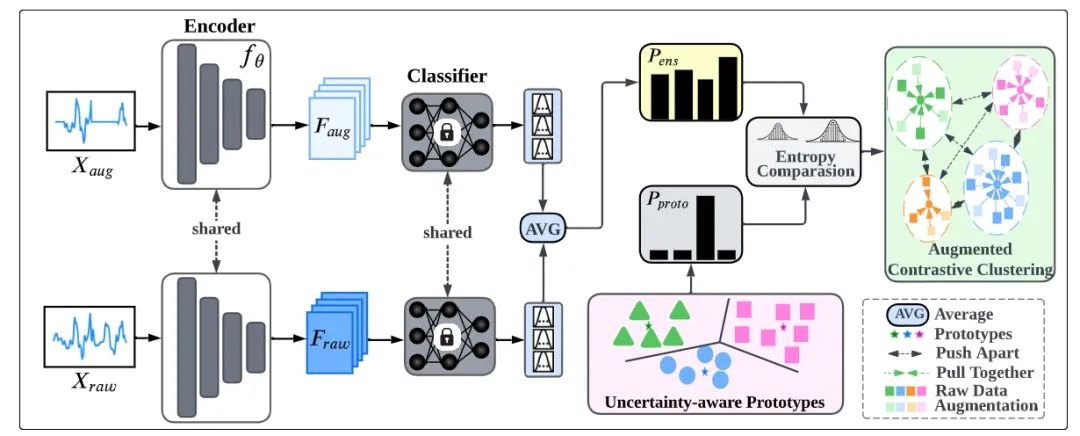

10 Augmented Contrastive Clustering with Uncertainty-Aware Prototyping for Time Series Test Time Adaptation

链接:https://dl.acm.org/doi/10.1145/3690624.3709239

代码:https://github.com/Tokenmw/ACCUP-main

作者:Peiliang Gong, Mohamed Ragab, Min Wu, Zhenghua Chen, Yongyi Su, Xiaoli Li, Daoqiang Zhang

关键词:测试时适应,原型学习

ACCUP

ACCUP

ADS

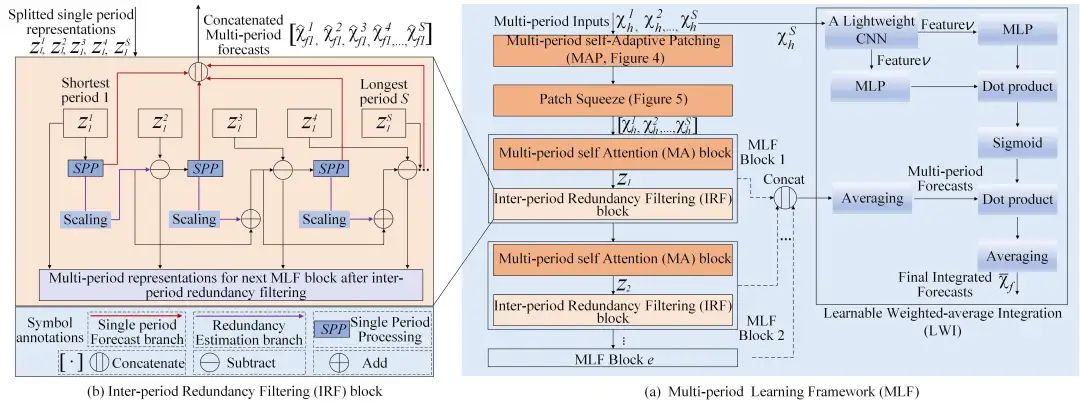

11 Multi-period Learning for Financial Time Series Forecasting

链接:https://dl.acm.org/doi/10.1145/3690624.3709422

代码:https://github.com/Meteor-Stars/MLF

作者:u Zhang, Zhengang Huang, Yunzhi Wu, Xun Lu, Erpeng Qi, Yunkai Chen, Zhongya Xue, Qitong Wang, Peng Wang, Wei Wang

关键词:金融时间序列预测,多周期学习

MLF

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2025-05-01,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

目录

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号