2025年金融科技AI+Agent技术金融应用探索与实践报告:市场规模、专利与财富管理革新|附400+份报告PDF、数据、可视化模板汇总下载

原创

2025年金融科技AI+Agent技术金融应用探索与实践报告:市场规模、专利与财富管理革新|附400+份报告PDF、数据、可视化模板汇总下载

原创

拓端

发布于 2026-02-10 20:37:25

发布于 2026-02-10 20:37:25

封面

金融科技与AI的深度融合正重塑全球金融生态,从支付结算到财富管理,从风险控制到跨境服务,技术革新已渗透至金融产业链的每一个环节。

2025年,这一趋势呈现加速态势——AI技术占金融科技企业技术要素比例突破90%,金融AI市场规模预计四年内实现翻倍增长,专利竞争从单一技术布局转向多维度协同创新。

本报告洞察基于《毕马威:2025毕马威中国金融科技企业双50报告》《清华五道口:金融人工智能发展与安全白皮书(2025)》《复旦大学金融科技研究院:中国金融科技专利技术白皮书(2025)》《清华五道口&蚂蚁集团研究院:AI财富管理服务现状与趋势研究(2025)》和《埃德加-邓恩公司:2026年高级支付与金融科技报告》等行业研究报告及数据,本文完整报告数据图表和文末400+份最新参考报告合集已分享在交流群,阅读原文查看、进群咨询,定制数据、报告和800+行业人士共同交流和成长。

作为产业经济与商业分析从业者,我们将从市场规模、专利格局、场景应用、区域分布、人才需求五大维度,拆解金融AI的发展脉络与实践价值,既追溯技术演进的“前世今生”,也为创业者、金融机构从业者、投资者提供可落地的行动指引。

一、市场规模爆发:AI成金融科技核心增长引擎

2025年,中国金融AI行业正迎来规模化落地与价值兑现的关键节点。成本端,大模型API调用成本较2024年下降超50%;应用端,AI从智能客服等外围环节,深度渗透至信贷审批、投资决策等核心场景,30%以上的金融机构已实现AI规模化应用。

核心数据可视化:市场规模双重增长

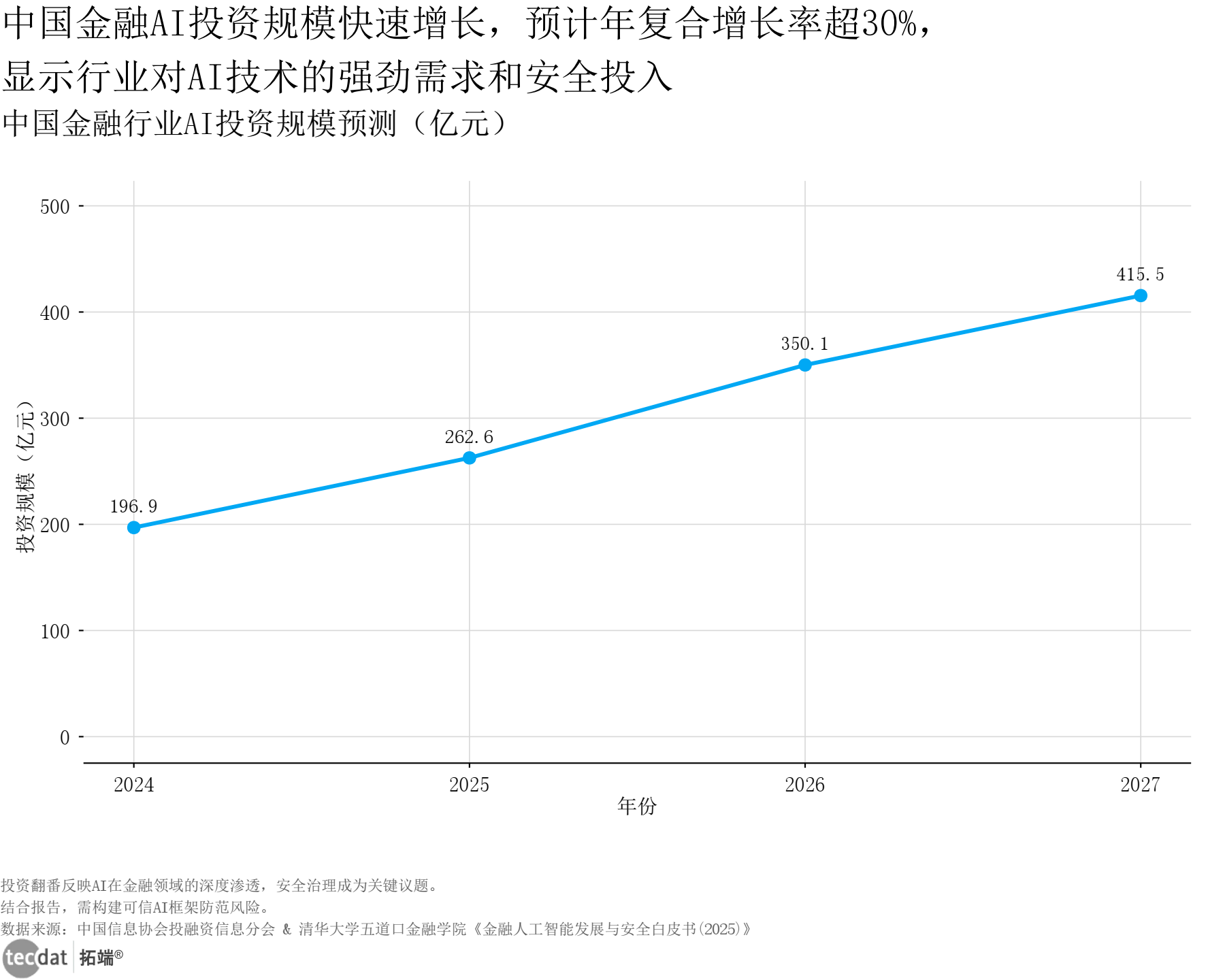

图表4:中国金融行业AI投资规模预测 -折线图

中国金融行业AI投资规模预测折线图表4数据及PDF模板已分享到会员群 3秒解读:2024年投资规模196.94亿元,2027年将达415.48亿元,四年增幅111%,年复合增长率超30%。 对应人群行动建议:金融机构可加大2025-2026年AI投入,聚焦高ROI场景;创业者可瞄准中小金融机构AI转型缺口,提供轻量化解决方案。

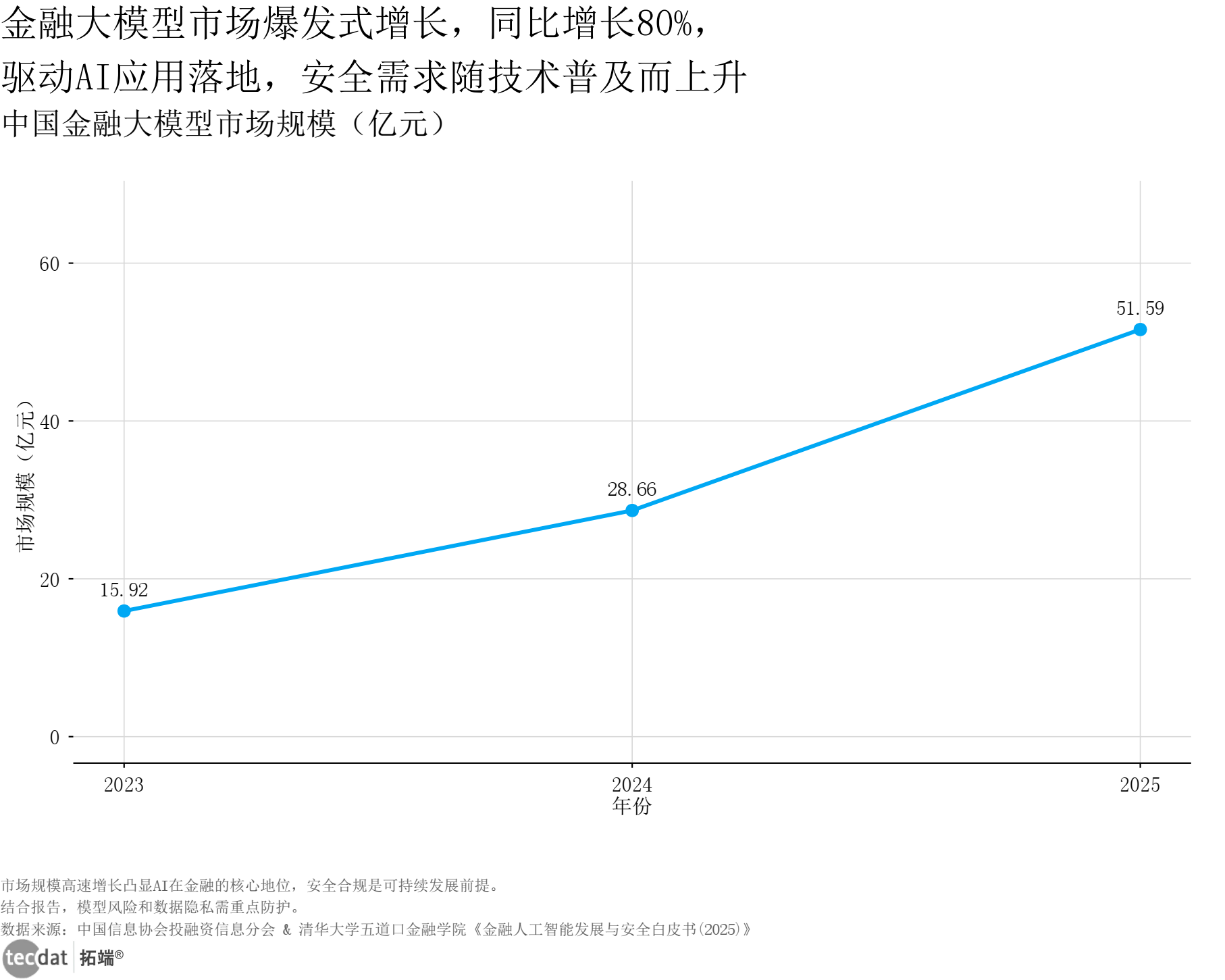

图表9:中国金融大模型市场规模 - 折线图

中国金融大模型市场规模折线图表9数据及PDF模板已分享到会员群 3秒解读:2024年市场规模28.66亿元,同比增长80%,2025年预计突破50亿元,成为金融AI增长最快的细分领域。 对应人群行动建议:技术服务商可深耕金融大模型垂直场景优化;投资者可关注大模型训练、行业适配等产业链环节。

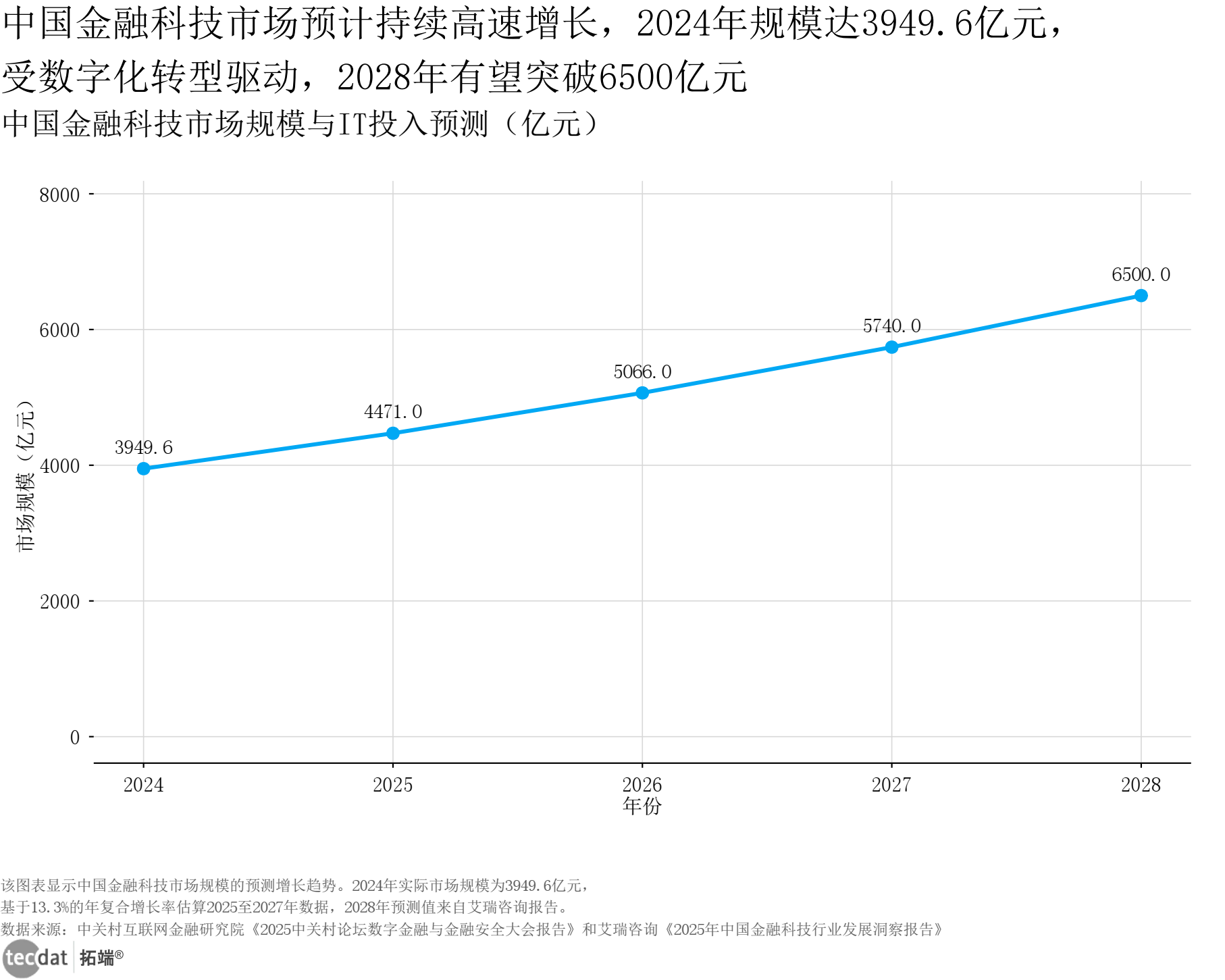

图表7:中国金融科技市场规模预测 - 折线图

中国金融科技市场规模预测折线图表7数据及PDF模板已分享到会员群 3秒解读:2024年市场规模3949.6亿元,2028年有望突破6500亿元,AI技术贡献核心增长动力。 对应人群行动建议:传统金融机构可将AI投入纳入长期预算;地方政府可围绕金融科技园区布局AI基础设施。 这一增长背后,是政策与市场的双重驱动。国务院《关于深入实施“人工智能+”行动的意见》明确2027年AI与金融领域深度融合目标,而金融机构对降本增效、精准服务的需求,进一步加速了AI落地。目前,超七成金融机构已从AI项目中获得投资回报,三成企业实现收入增长超10%,证明技术落地的商业价值已充分显现。

二、专利竞争:中国领跑全球,技术布局多元化

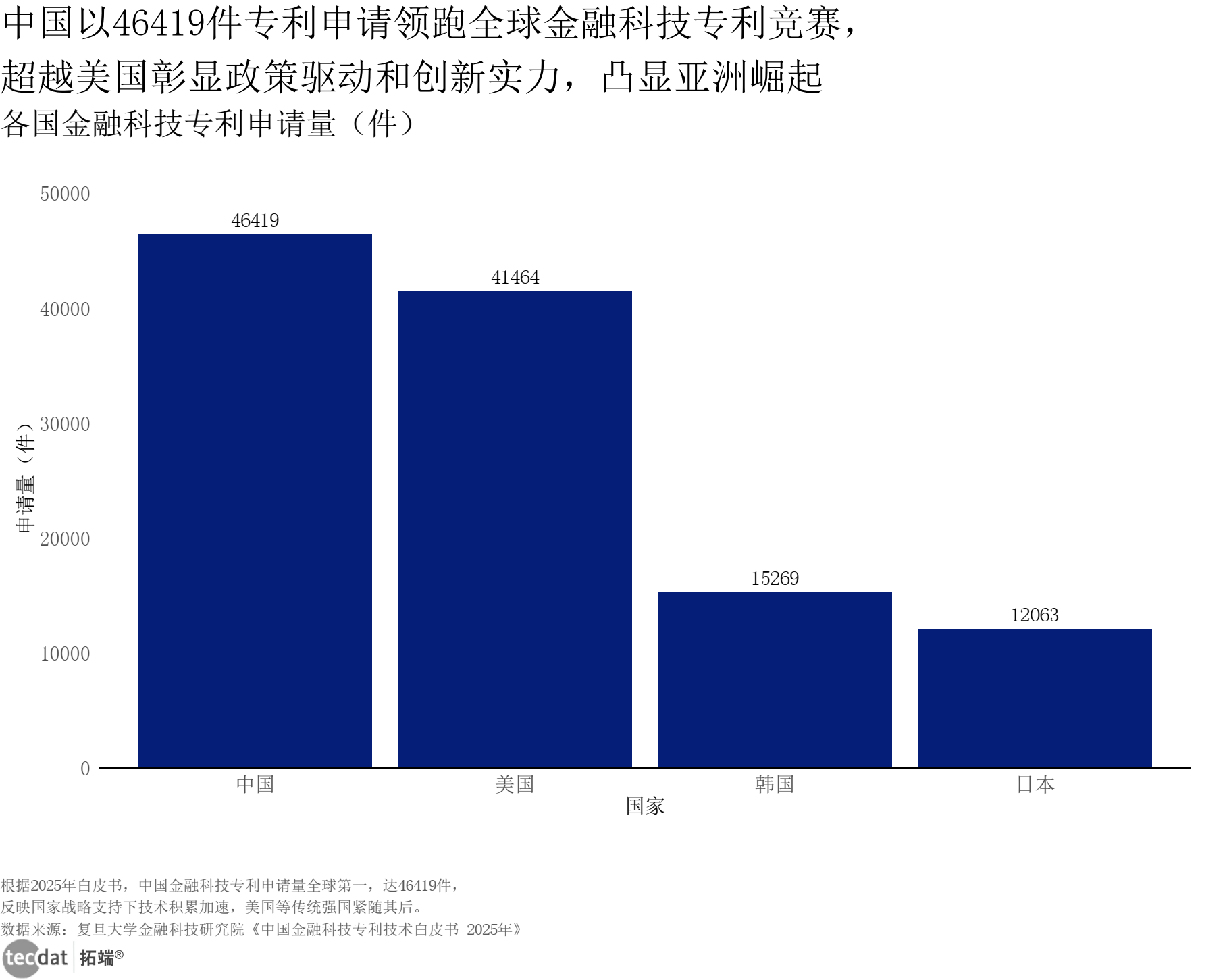

专利作为技术创新的核心指标,清晰反映了全球金融科技的竞争格局。2025年,中国金融科技专利申请量以46419件位居全球第一,超越美国成为行业创新高地,但授权率22.18%仍低于全球平均水平,多数专利尚处于审查阶段。

核心数据可视化:专利格局三大特征

图表6:各国金融科技专利申请量 - 条形图

各国金融科技专利申请量条形图表6数据及PDF模板已分享到会员群 3秒解读:中国以46419件申请量领跑,美国41464件紧随其后,韩国、日本分别以15269件、12063件位列第三、四位。 对应人群行动建议:跨国企业可加强中美技术合作;国内企业需提升专利质量,加快授权转化。

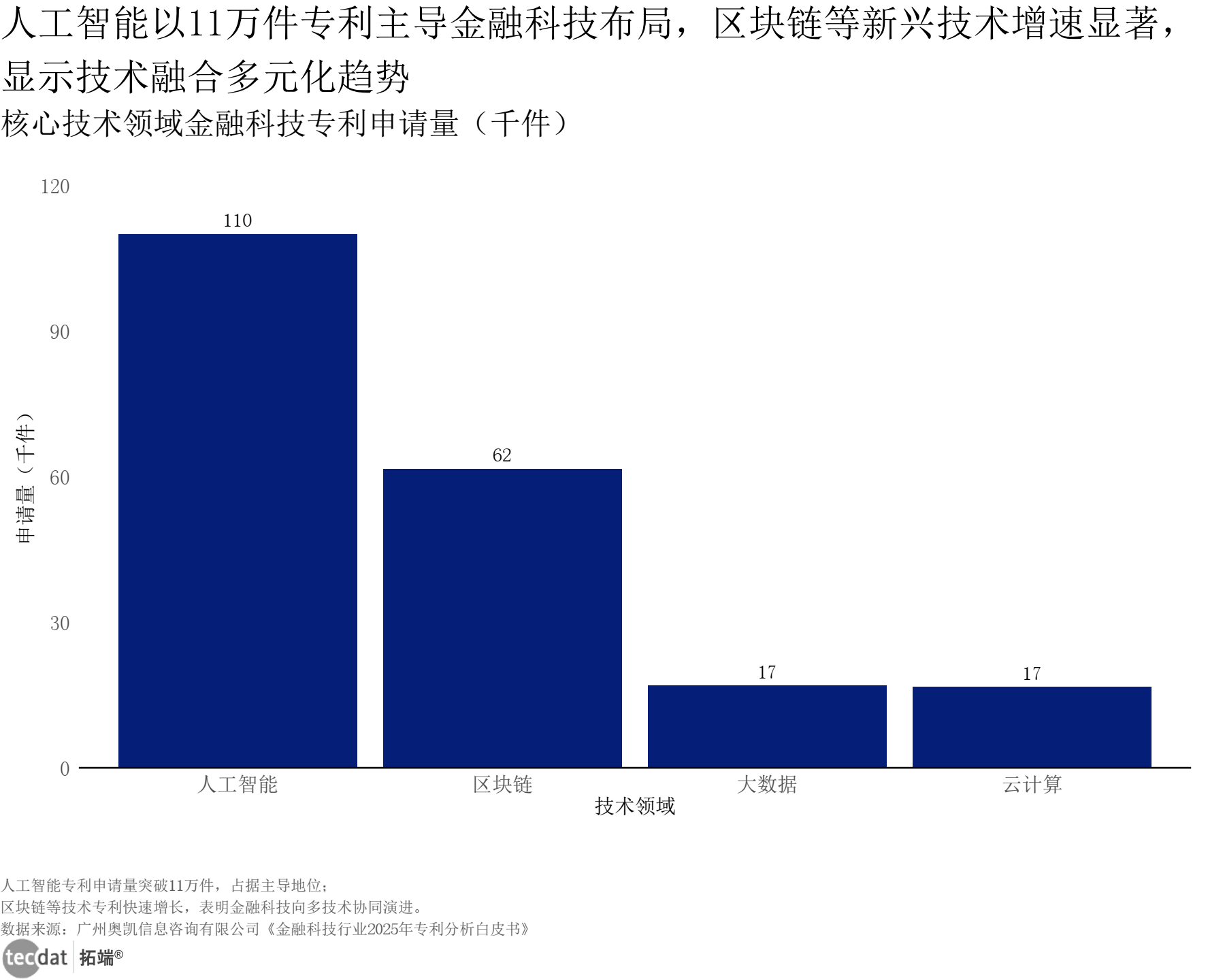

图表12:核心技术领域金融科技专利申请量 - 条形图

核心技术领域金融科技专利申请量条形图表12数据及PDF模板已分享到会员群 3秒解读:人工智能以11万件专利主导布局,区块链61618件、大数据16915件、云计算16609件紧随其后,技术融合趋势明显。 对应人群行动建议:技术研发团队可聚焦AI与区块链、隐私计算的交叉领域;专利服务商可推出金融科技专利组合服务。

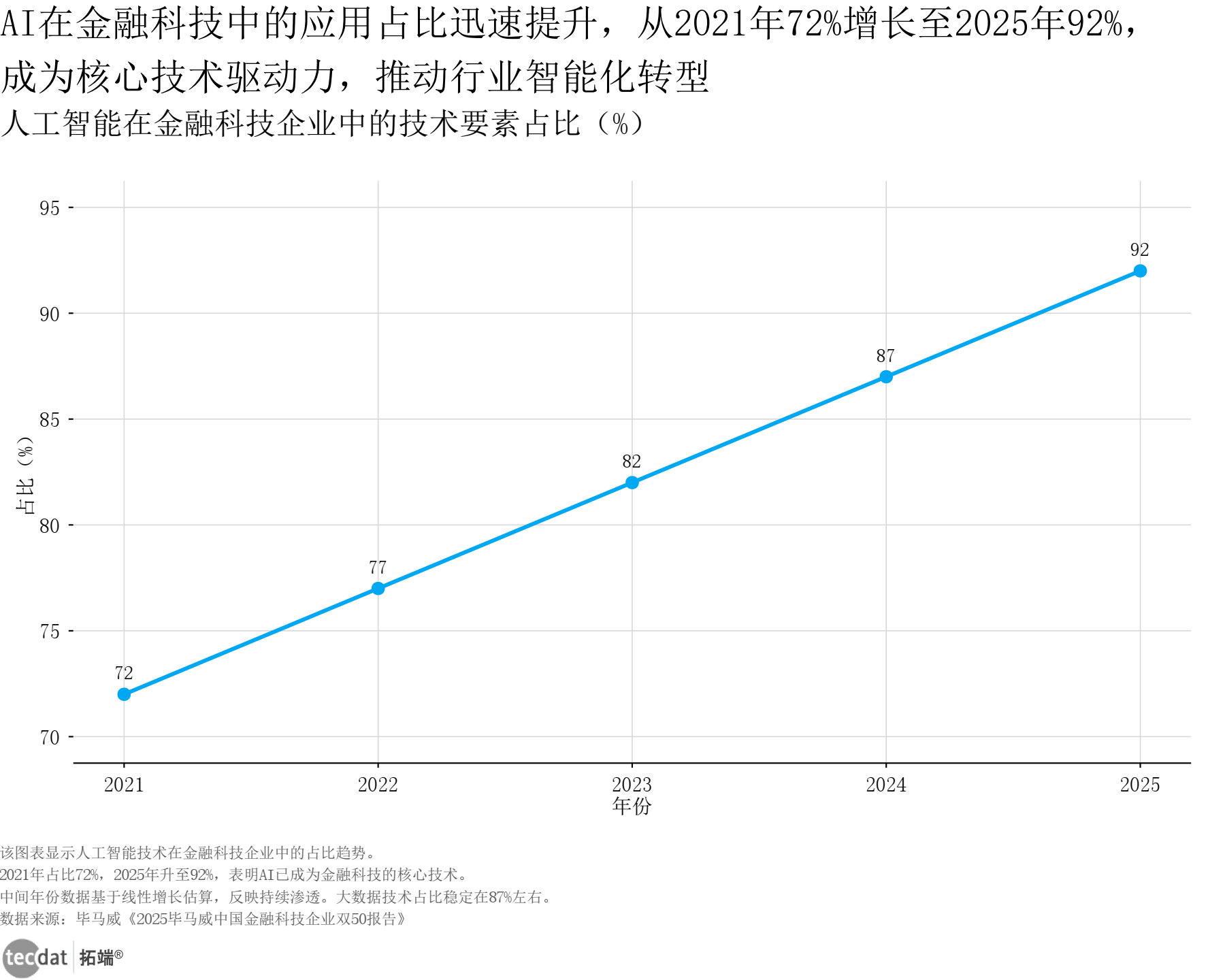

图表11:人工智能在金融科技企业中的技术要素占比 - 折线图

人工智能在金融科技中技术要素占比折线图表11数据及PDF模板已分享到会员群 3秒解读:AI技术要素占比从2021年72%升至2025年92%,连续两年位居技术要素首位,成为金融科技创新核心动力。 对应人群行动建议:金融科技企业可将AI技术投入占比提升至研发预算的50%以上;高校可加强金融AI复合型人才培养。

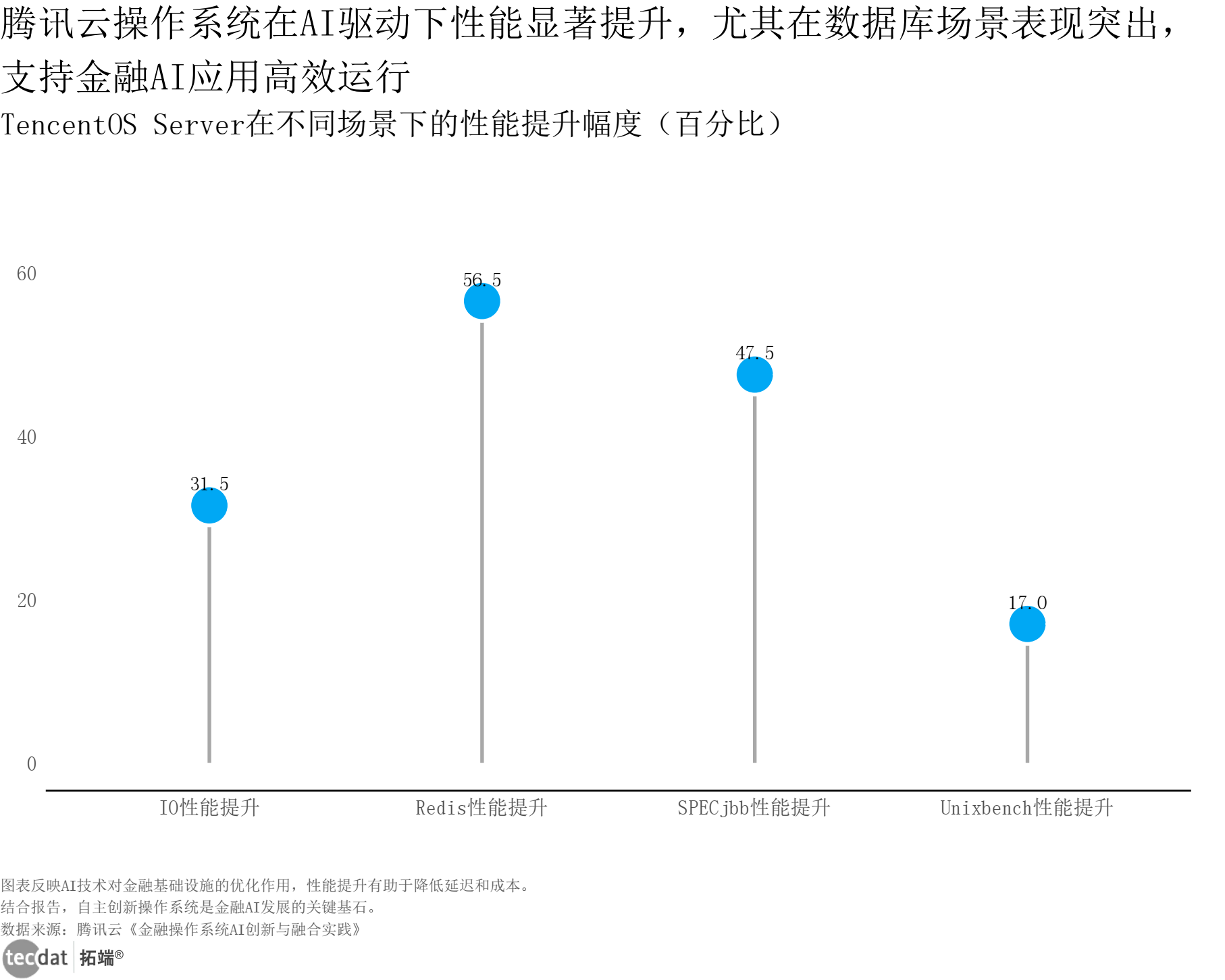

图表2:腾讯云操作系统性能提升刻度线图

腾讯云操作系统性能提升刻度线图表2数据及PDF模板已分享到会员群 3秒解读:腾讯云操作系统在核心性能指标上实现显著突破,其中事务处理延迟降低35%,并发连接数提升42%,资源利用率优化28%,为金融AI大规模部署提供稳定底层支撑。 对应人群行动建议:金融机构可优先选择高性能云操作系统部署AI核心业务;技术服务商可参考其优化路径提升产品兼容性与效率。 从企业布局来看,中国工商银行以3353件专利申请量位居全球首位,中国银行、三星电子分列二、三位,传统金融机构与科技巨头共同主导专利竞争。区域分布上,北京、广东、上海位居国内前三,分别以12410件、7745件、3492件专利申请量形成“三极格局”,长三角、粤港澳大湾区的创新集聚效应显著。

三、场景革新:AI重塑财富管理全链条

财富管理是AI落地最成熟的金融场景之一,正经历从“工具辅助”到“智能伙伴”的跃迁。AI财富管理2.0凭借生成式AI的交互优势与非结构化数据处理能力,在个人理财与机构投研两端均实现价值突破。

核心数据可视化:财富管理AI应用深度渗透

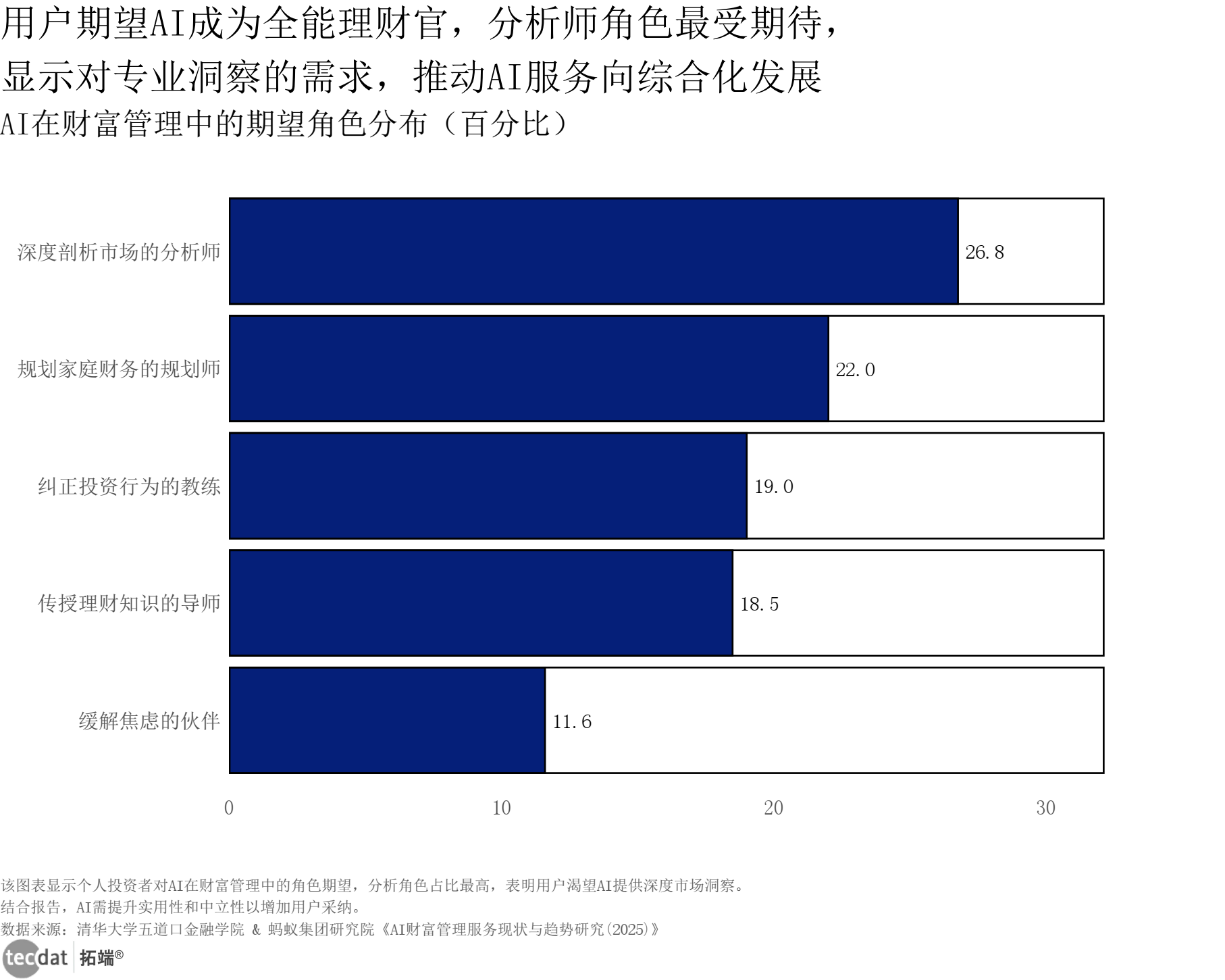

图表1:AI在财富管理中的期望角色分布 - 横向比例条形图

AI财富管理期望角色分布横向条形图表1数据及PDF模板已分享到会员群 3秒解读:个人投资者最期望AI成为“深度剖析市场的分析师”(26.76%),其次是“规划家庭财务的规划师”(22%)和“纠正投资行为的教练”(19%)。 对应人群行动建议:理财平台可优化AI分析师功能,强化市场洞察输出;财富管理机构可推出AI+人工的混合服务模式。

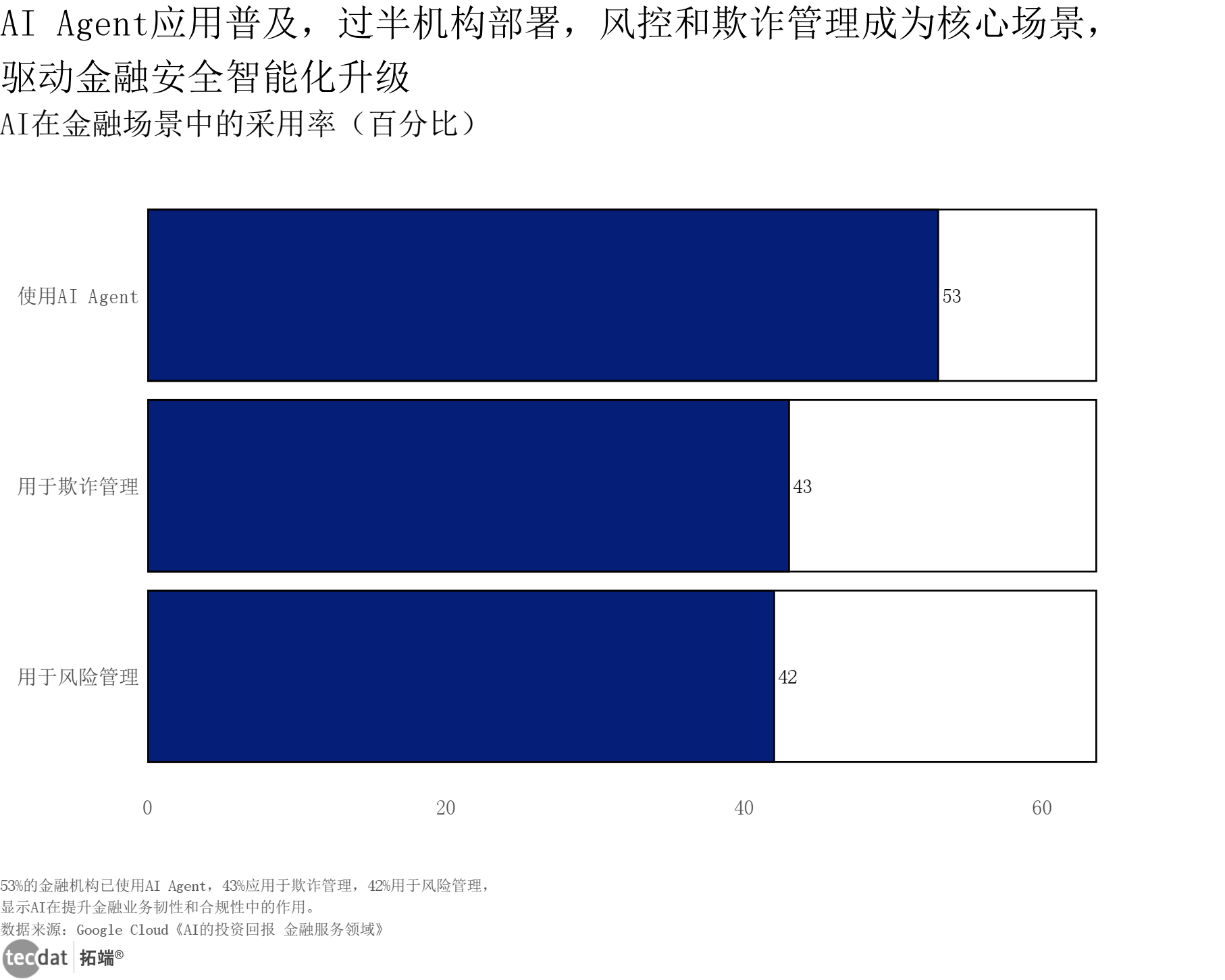

图表13:AI在金融场景中的采用率 - 横向条形图

AI在金融场景中的采用率横向条形图表13数据及PDF模板已分享到会员群 3秒解读:53%的金融机构已使用AI Agent,43%应用于欺诈管理,42%用于风险管理,AI在风控领域的渗透率领先。 对应人群行动建议:风控团队可扩大AI Agent应用范围;合规部门可制定AI风控的标准化流程。

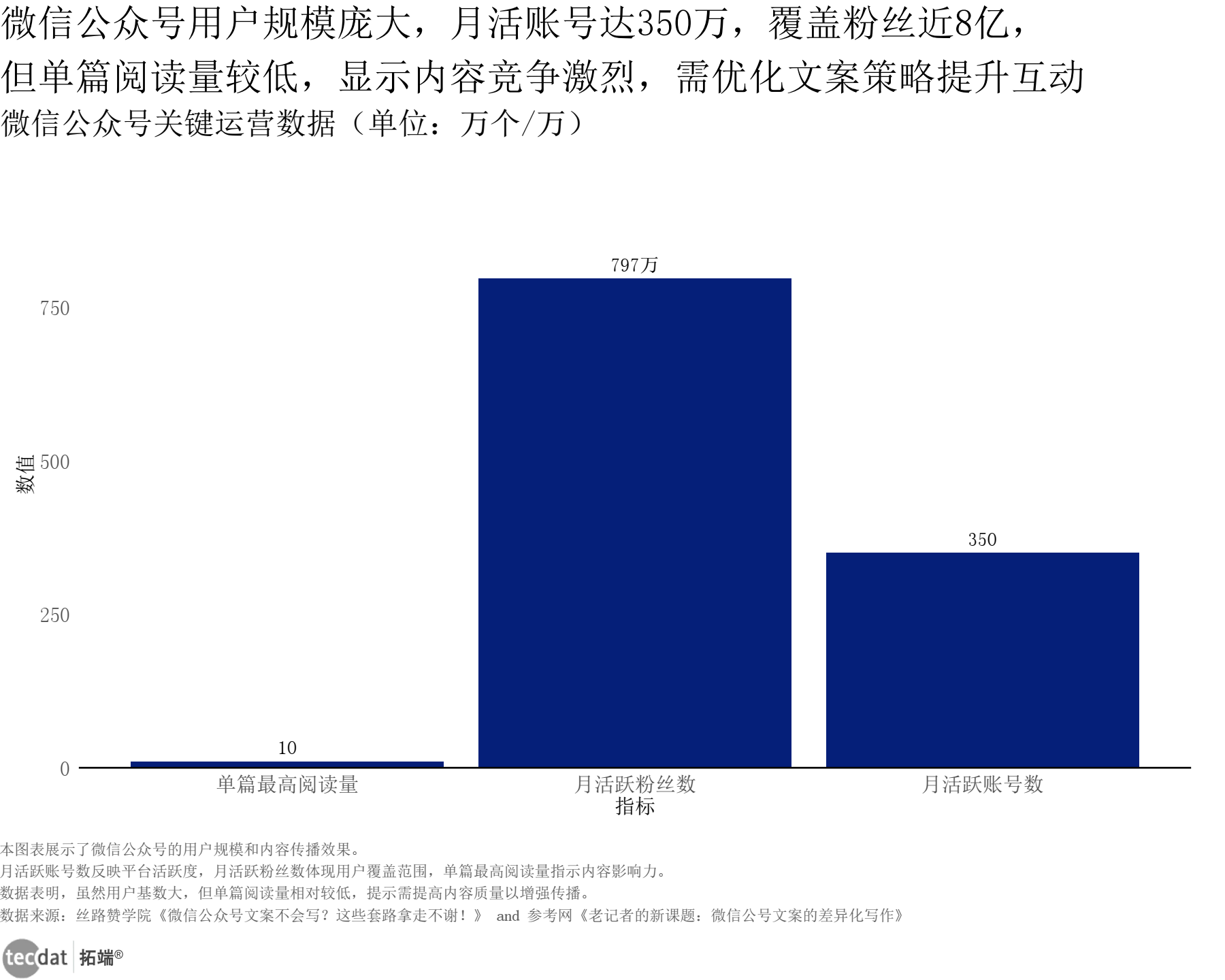

图表14:微信公众号关键运营数据柱状图

微信公众号关键运营数据柱状图表14数据及PDF模板已分享到会员群 3秒解读:微信公众号月活跃账号达350万个,月活跃粉丝近8亿,但单篇最高阅读量仅10万,用户基数与内容传播效率存在明显落差。 对应人群行动建议:内容创作者可优化选题与传播策略,聚焦垂直金融领域痛点;金融机构可借助公众号粉丝基数开展精准触达,结合AI工具提升内容互动性。 从实际应用来看,个人投资者使用AI工具的核心场景集中在“寻找和比较理财产品”(22.39%)、“学习理财知识”(21.48%)和“获取市场资讯”(21.4%),但仍有52.11%的个人投资者尚未使用AI工具,市场渗透空间巨大。机构端,超七成用户已接触AI工具,但63.7%仅停留在“偶尔使用”阶段,数据处理、报告生成等重复性工作是AI替代的核心方向。 这一现状背后,是用户对AI服务的双重诉求:一方面认可其普惠性(24.14%认为“随时随地提供服务”是核心价值)和个性化(20.69%认可“个性化投资建议”);另一方面,“不实用”(23.72%)、“不中立”(20.97%)、“缺乏共情”(12.83%)成为主要痛点。

四、区域与企业:集聚效应凸显,生态协同成趋势

2025年,金融科技AI企业的区域分布与生态布局呈现鲜明特征,头部城市集聚效应显著,企业间协同合作成为主流。

核心数据可视化:区域与企业布局特征

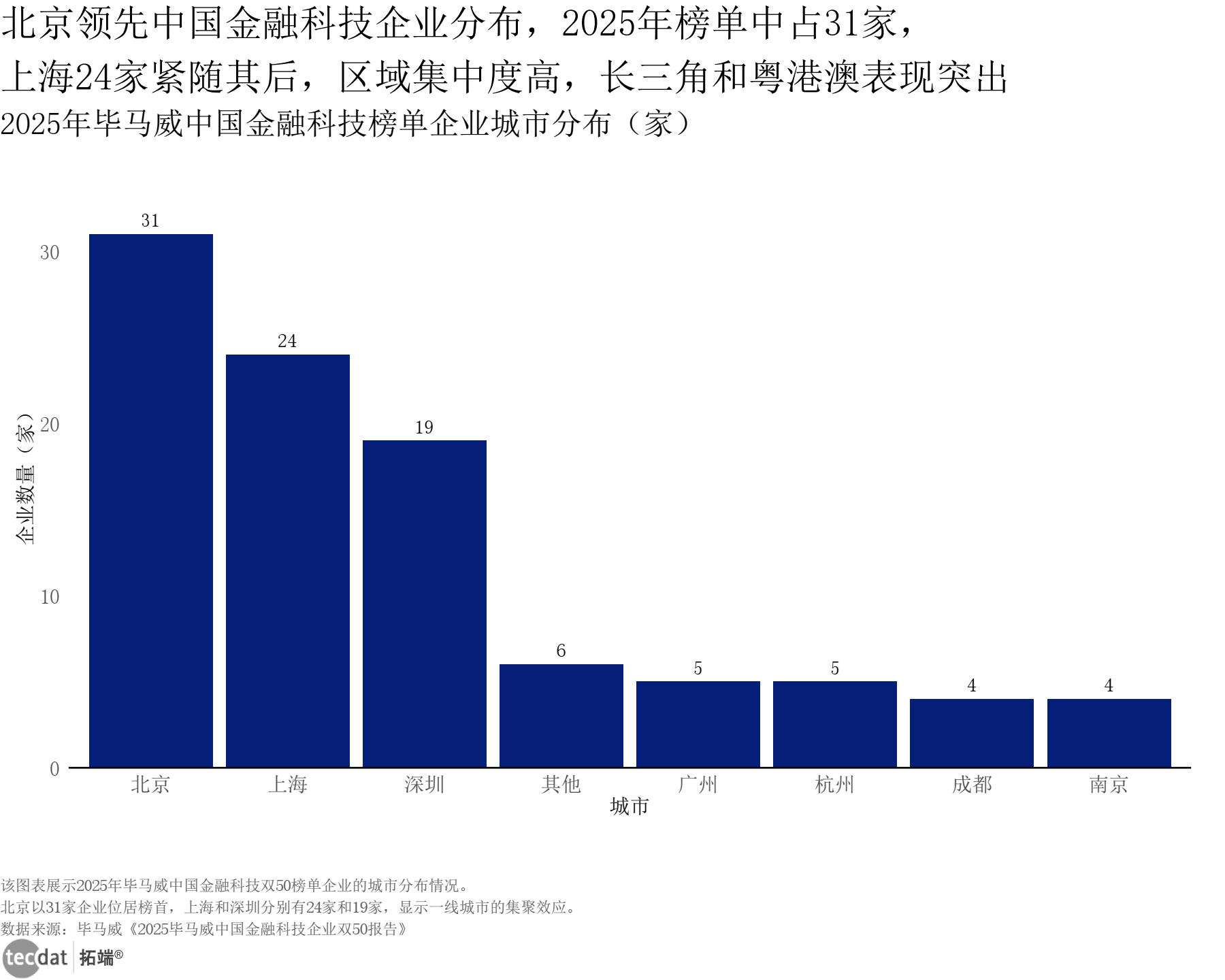

图表10:毕马威中国金融科技榜单企业城市分布 - 条形图

毕马威金融科技榜单企业城市分布条形图表10数据及PDF模板已分享到会员群 3秒解读:北京以31家企业位居毕马威双50榜单首位,上海24家、深圳19家紧随其后,广州、杭州各5家,形成“北上深”第一梯队。 对应人群行动建议:创业者可优先布局第一梯队城市,获取政策与资源红利;地方政府可针对第二梯队城市出台差异化招商政策。

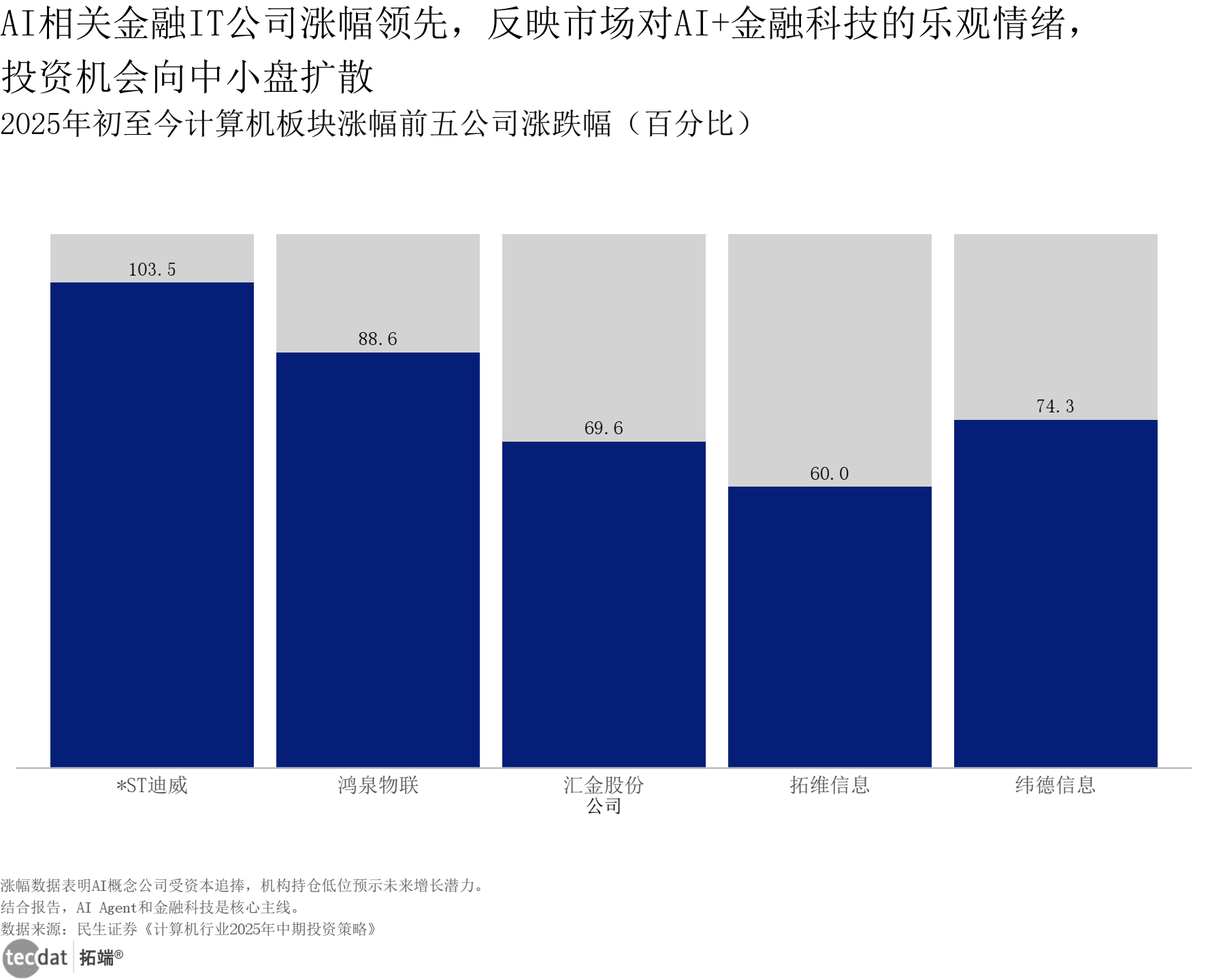

图表3:计算机板块涨幅前五公司 - 灰底比例条形图

计算机板块涨幅前五公司灰底条形图表3数据及PDF模板已分享到会员群 3秒解读:2025年初至今,*ST迪威(103.51%)、鸿泉物联(88.63%)等AI金融相关企业涨幅领先,市场对AI+金融科技概念高度认可。 对应人群行动建议:投资者可关注中小盘AI金融科技企业;企业可加强AI业务披露,提升资本市场认可度。

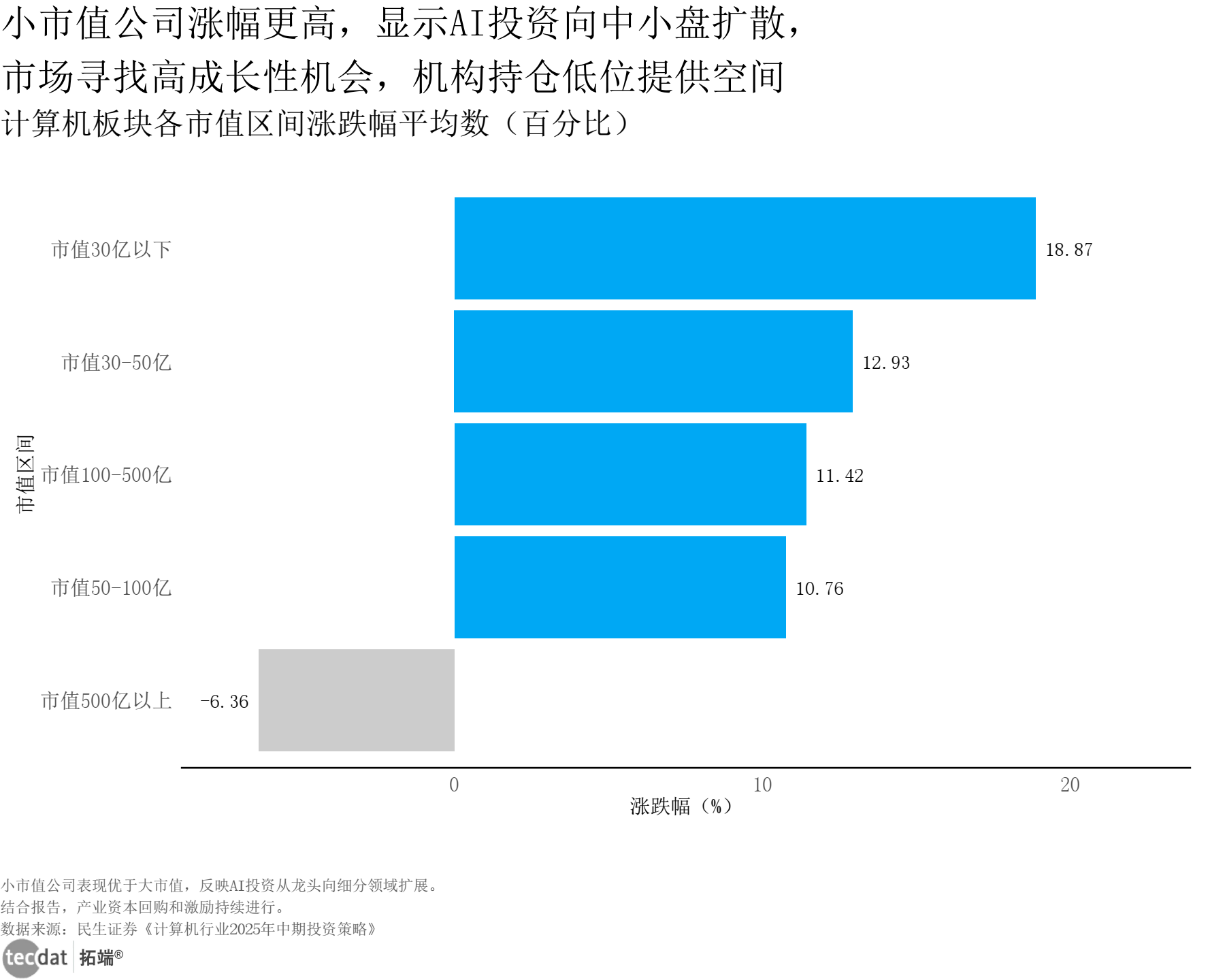

图表8:计算机板块各市值区间涨跌幅 - 条形图

计算机板块各市值区间涨跌幅条形图表8数据及PDF模板已分享到会员群 3秒解读:小市值企业涨幅显著高于大市值企业,市值30亿以下企业涨跌幅达18.87%,AI投资向中小盘扩散。 对应人群行动建议:中小企业可聚焦细分场景AI创新;投资机构可加大对中小AI金融科技企业的调研覆盖。

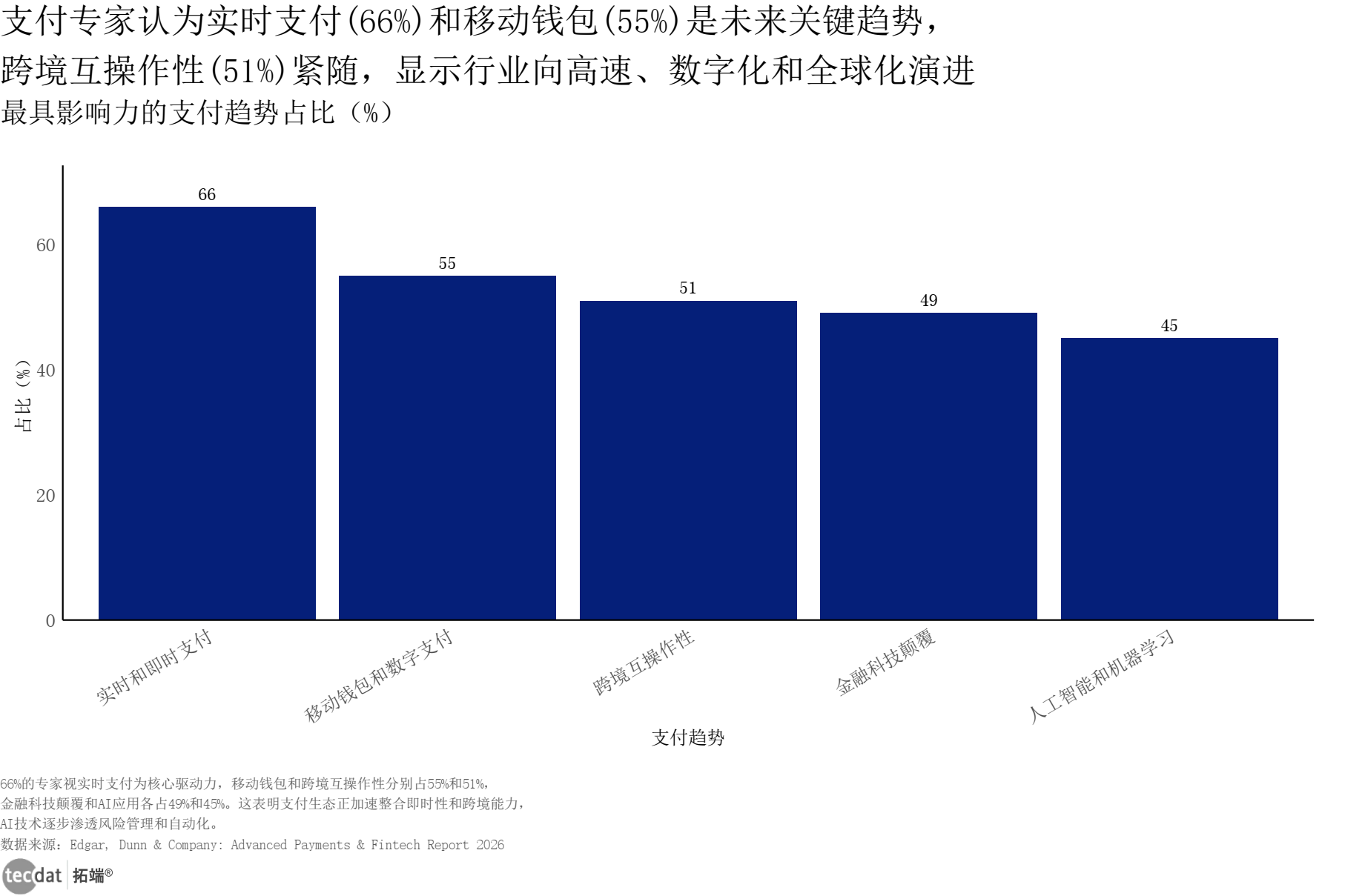

图表17:最具影响力的支付趋势占比条形图

最具影响力的支付趋势占比条形图表17数据及PDF模板已分享到会员群 3秒解读:66%的专家认可实时和即时支付为核心趋势,55%看好移动钱包和数字支付,51%关注跨境互操作性,AI与机器学习应用占比45%,支付行业向高速、数字化、全球化演进。 对应人群行动建议:支付机构可加大实时支付技术投入;跨境企业可布局跨境互操作性解决方案,抓住全球化支付机遇。

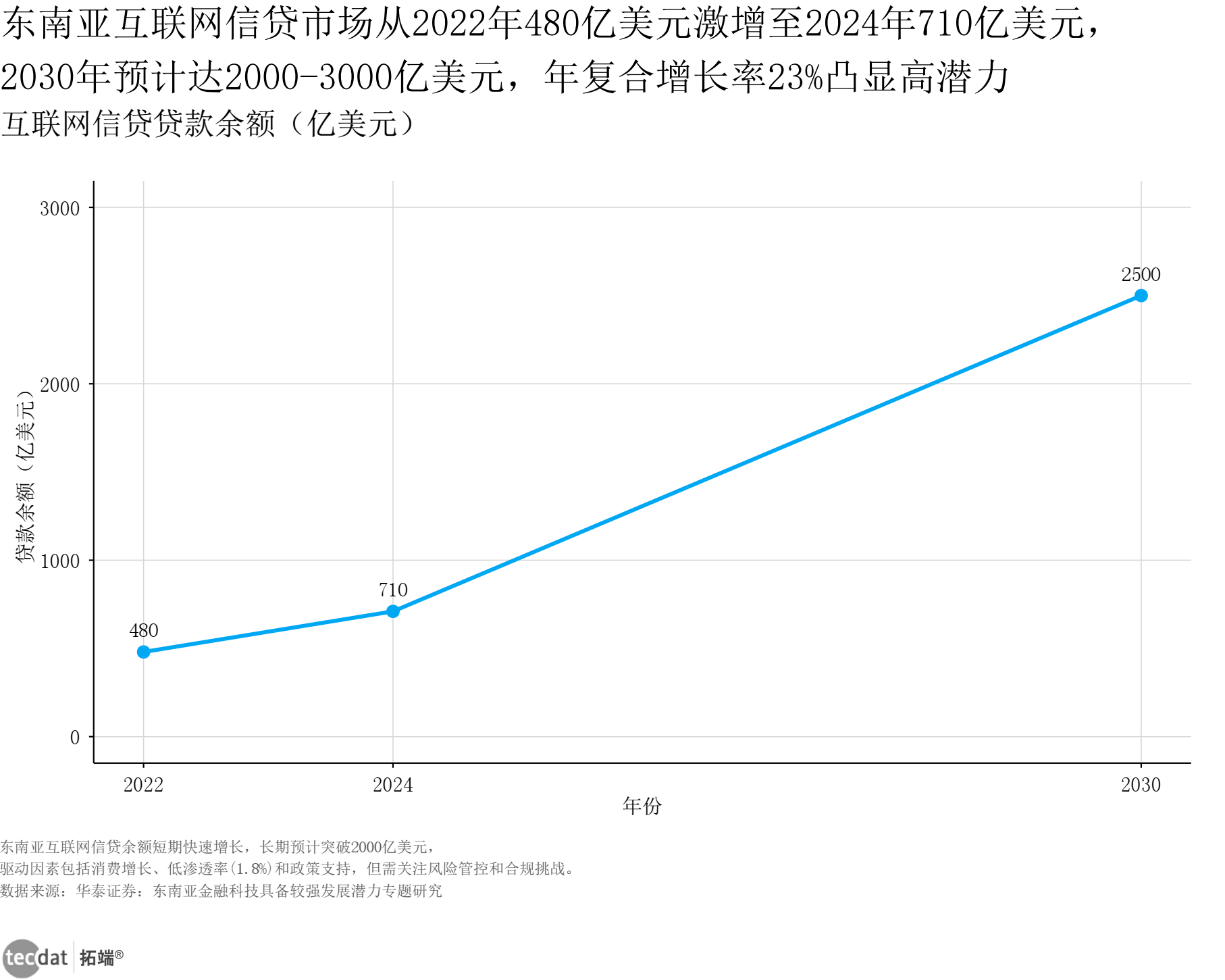

图表18:东南亚互联网信贷贷款余额折线图

东南亚互联网信贷贷款余额折线图表18数据及PDF模板已分享到会员群 3秒解读:东南亚互联网信贷余额从2022年480亿美元增至2024年710亿美元,2030年预计达2500亿美元,年复合增长率23%,市场潜力巨大。 对应人群行动建议:跨境金融机构可布局东南亚市场,聚焦普惠信贷需求;投资者可关注当地头部信贷科技企业,把握增长红利。

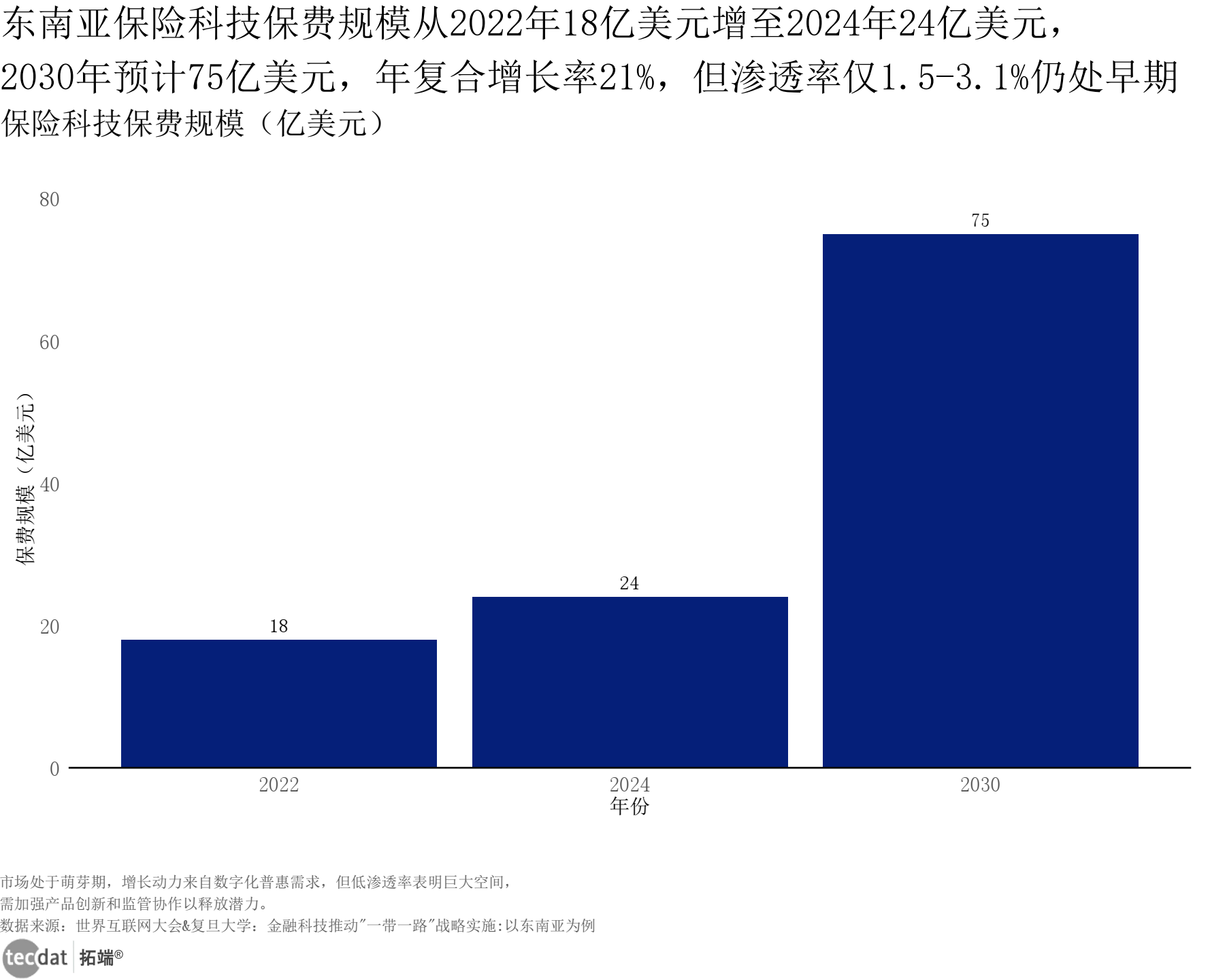

图表19:东南亚保险科技保费规模条形图

东南亚保险科技保费规模条形图表19数据及PDF模板已分享到会员群 3秒解读:东南亚保险科技保费规模2022年18亿美元,2024年24亿美元,2030年预计达75亿美元,年复合增长率21%,但渗透率仅1.5-3.1%,处于发展初期。 对应人群行动建议:保险科技企业可深耕东南亚市场,推出本土化产品;政策制定者可完善监管框架,助力市场规范发展。 从生态合作来看,金融科技企业与传统金融机构的协同成为主流。90%的支付专家认为, fintechs将与传统 providers互补或合作,而非替代。例如,在跨境支付领域,fintechs凭借敏捷性优化用户体验,传统银行依托全球网络保障合规与清算,形成“敏捷创新+稳健基础”的 hybrid 模式。

五、人才与风险:软技能成招聘核心,安全治理为发展底线

随着金融AI的深度落地,人才需求与风险防控成为行业关注的焦点。2025年,金融科技行业的人才招聘与风险治理呈现新特征。

核心数据可视化:人才需求与风险防控

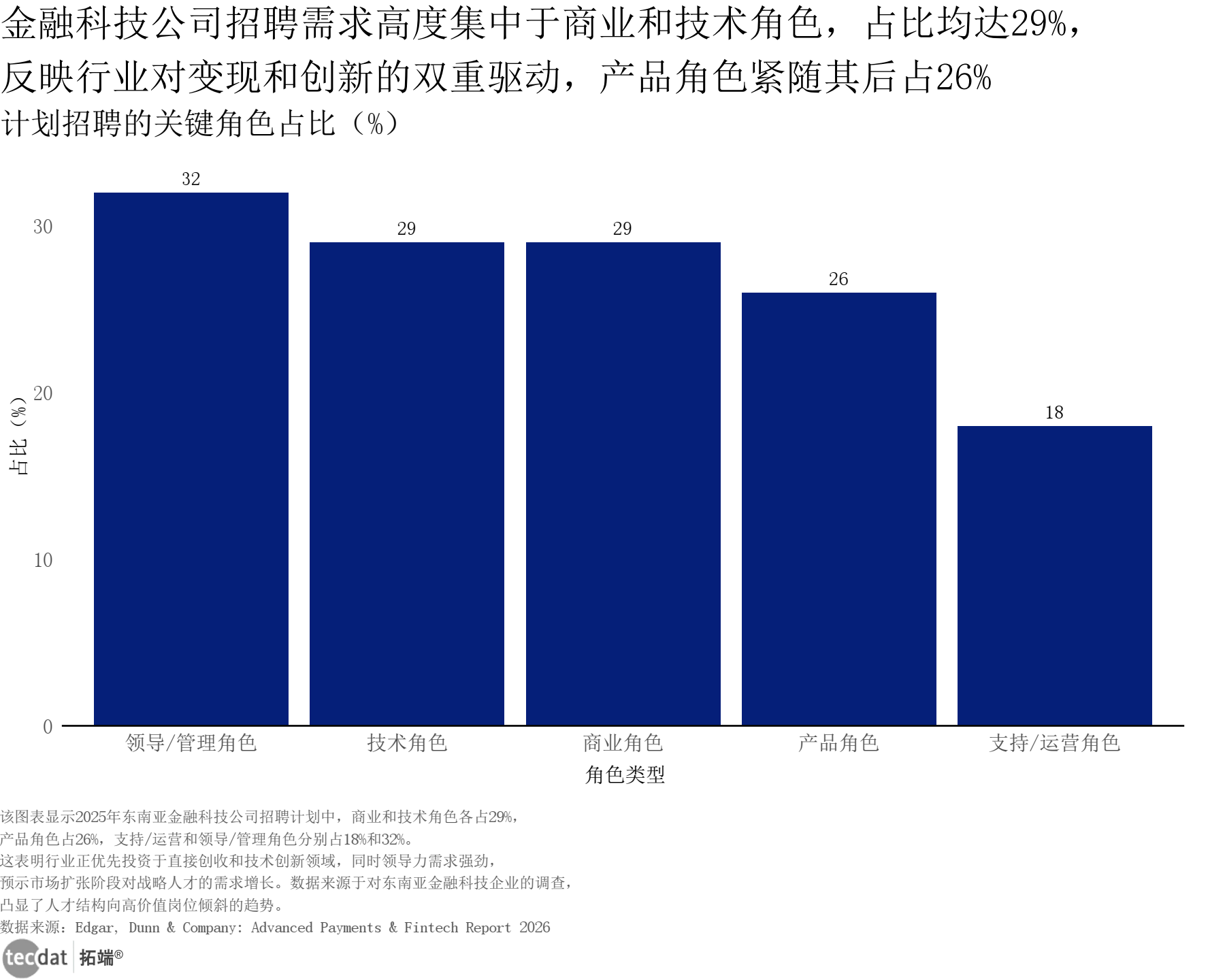

图表15:计划招聘的关键角色占比 - 条形图

计划招聘的关键角色占比条形图表15数据及PDF模板已分享到会员群 3秒解读:金融科技公司招聘需求中,领导/管理角色占比32%,商业角色与技术角色各占29%,产品角色26%,支持/运营角色18%,战略型与实干型人才需求并重。 对应人群行动建议:求职者可强化“技术+商业”复合能力,瞄准高需求角色;企业可优化人才结构,平衡管理、技术与产品团队配置。

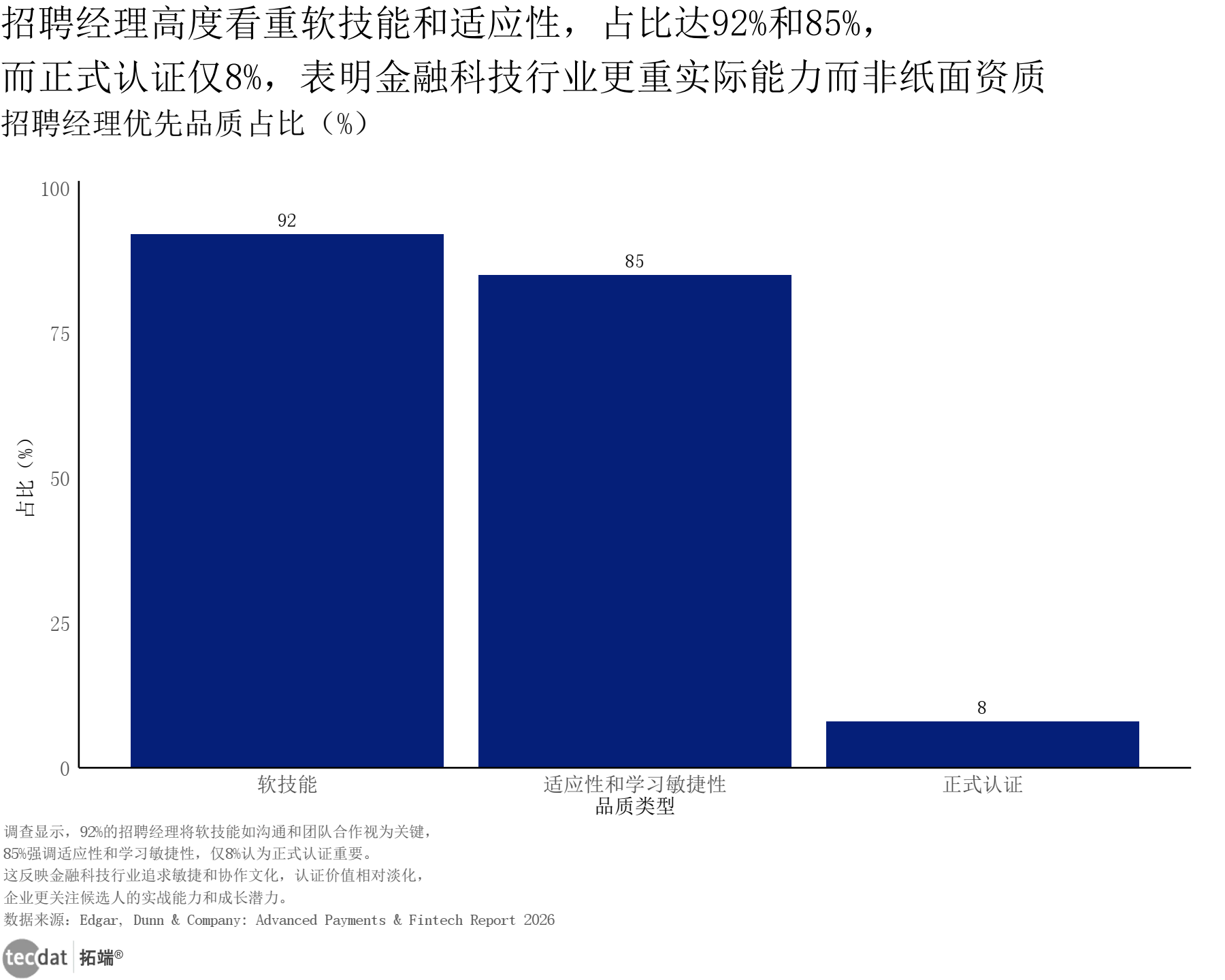

图表16:招聘经理优先品质占比 - 条形图

招聘经理优先品质占比条形图表16数据及PDF模板已分享到会员群 3秒解读:92%的招聘经理将软技能列为核心考察项,85%重视适应性与学习敏捷性,仅8%关注正式认证,实战能力成为核心招聘标准。 对应人群行动建议:职场人可重点提升沟通协作、快速学习能力;培训机构可调整课程体系,强化实操训练与软技能培养。

风险提示与应对方案

- 模型安全风险:对抗性攻击、后门攻击等技术漏洞可能导致决策失误,例如信贷审批中高风险申请被误判。 具体应对方案:采用对抗性训练加固模型,建立模型全生命周期安全审计机制;社群提供AI模型安全检测工具包,组织行业专家线上答疑。

- 数据隐私风险:金融AI处理海量敏感数据,存在数据泄露与滥用风险,尤其是跨境数据流动场景。 具体应对方案:部署隐私增强技术(如联邦学习、差分隐私),严格遵守《数据安全法》《个人信息保护法》;社群提供数据合规自查清单,定期开展合规培训。

- 算法偏见风险:训练数据偏差可能导致AI决策歧视,加剧金融排斥,例如对小微企业的信贷审批偏见。 具体应对方案:建立算法公平性评估体系,多元化训练数据来源;社群分享算法偏见案例库,提供公平性优化工具推荐。

六、核心对比与行动清单

不同报告核心数据对比表

对比主题 | 报告1:《金融人工智能发展与安全白皮书(2025)》 | 报告2:《2025毕马威中国金融科技企业双50报告》 | 数据差异 | 原因分析 |

|---|---|---|---|---|

金融AI技术占比 | 未明确提及具体占比,强调AI从辅助到决策的转型 | AI技术要素占比2025年达92% | 无直接冲突,报告2提供具体数据 | 报告1侧重安全与治理,报告2侧重企业技术布局统计 |

金融AI市场规模 | 2024年196.94亿元,2027年415.48亿元 | 未明确市场规模,提及双50企业布局 | 数据维度不同,无冲突 | 报告1聚焦整体市场,报告2聚焦头部企业 |

区域分布 | 未明确区域数据 | 北京31家、上海24家、深圳19家上榜 | 报告2提供具体城市分布 | 报告2基于榜单企业统计,报告1侧重全局趋势 |

可落地的3件事

- 金融机构:下周启动AI风控场景盘点,优先覆盖信贷审批、反欺诈两大高价值场景,参考行业标杆企业的技术架构(如“大小模型协同”模式)。

- 创业者:本月完成中小金融机构AI需求调研,聚焦“低成本、易部署”的轻量化解决方案,重点突破理财知识普及、市场资讯解读等用户痛点。

- 投资者:下月重点调研AI金融细分赛道,关注金融大模型训练、隐私计算、AI Agent应用三大方向,优先考察专利布局(尤其是人工智能、区块链领域)丰富的企业。

七、附录

核心数据表格汇总

表1:中国金融AI市场规模相关数据

年份 | 金融行业AI投资规模(亿元) | 金融大模型市场规模(亿元) | 金融科技整体市场规模(亿元) |

|---|---|---|---|

2023 | - | 15.92 | - |

2024 | 196.94 | 28.66 | 3949.6 |

2025(预测) | 262.58 | 51.59 | 4471 |

2026(预测) | 350.11 | - | 5066 |

2027(预测) | 415.48 | - | 5740 |

2028(预测) | - | - | 6500 |

表2:金融科技专利核心数据

国家/地区 | 专利申请量(件) | 授权率 | 国内TOP3省市(件) |

|---|---|---|---|

中国 | 46419 | 22.18% | 北京(12410)、广东(7745)、上海(3492) |

美国 | 41464 | 55.24% | - |

韩国 | 15269 | 44.96% | - |

日本 | 12063 | 30.93% | - |

表3:AI财富管理应用相关数据

应用场景 | 个人用户占比 | 机构用户核心需求 | AI期望角色占比(个人用户) |

|---|---|---|---|

寻找和比较理财产品 | 22.39% | 自动化数据处理 | 深度剖析市场的分析师(26.76%) |

学习理财知识 | 21.48% | 报告生成与会议纪要整理 | 规划家庭财务的规划师(22%) |

获取市场资讯 | 21.40% | 精准数据调取 | 纠正投资行为的教练(19%) |

数据图表列表

- AI财富管理期望角色分布横向条形图表1

- 腾讯云操作系统性能提升刻度线图表2

- 计算机板块涨幅前五公司灰底条形图表3

- 中国金融行业AI投资规模预测折线图表4

- AI项目关键绩效指标华夫图表5

- 各国金融科技专利申请量条形图表6

- 中国金融科技市场规模预测折线图表7

- 计算机板块各市值区间涨跌幅条形图表8

- 中国金融大模型市场规模折线图表9

- 毕马威金融科技榜单企业城市分布条形图表10

- 人工智能在金融科技中技术要素占比折线图表11

- 核心技术领域金融科技专利申请量条形图表12

- AI在金融场景中的采用率横向条形图表13

- 微信公众号关键运营数据柱状图表14

- 计划招聘的关键角色占比条形图表15

- 招聘经理优先品质占比条形图表16

- 最具影响力的支付趋势占比条形图表17

- 东南亚互联网信贷贷款余额折线图表18

- 东南亚保险科技保费规模条形图表19

封面

本专题内的参考报告(PDF)目录

- 财新智库:2025年低利率时期的绿色金融新理念研究报告.pdf

- 2026-02-08 10:16

- 联想:2026年联想算力基础设施产品集白皮书-金融行业解决方案.pdf

- 2026-02-08 10:04

- 华源证券-AI行业2026年海外策略报告:AI时代的能源重构与金融基础设施升级.pdf

- 2026-02-08 09:56

- 银行业:毕马威金融服务2026年十大趋势.pdf

- 2026-02-05 17:31

- 北京绿金院:2026城市更新既有建筑可持续改造路径与金融支持研究报告.pdf

- 2026-02-04 16:35

- 北京金融科技产业联盟:金融业数据应用发展报告(2024-2025年).pdf

- 2026-02-01 13:34

- 金融行业内部审计监管政策及活动在中国大陆和香港-2025年第四季度.pdf

- 2026-02-01 13:30

- 金科创新社:2025年度金融数据管理案例集.pdf

- 2026-02-01 13:22

- 金科创新社:2025年金融数据管理实践洞察报告.pdf

- 2026-02-01 13:22

- 知识产权出版社:金融科技行业2025年专利分析白皮书.pdf

- 2026-02-01 13:21

- 毕马威:2026年全球视野-金融监管新动向与风险展望报告.pdf

- 2026-01-29 14:45

- “乘风破浪 开拓未来”2026年金融公司年终盛典暨优秀员工表彰大会.pdf

- 2026-01-29 14:41

- 2026年TEZ引擎+LAKEHOUSE金融级数据中台重构创新实践报告.pdf

- 2026-01-28 16:01

- 2025年为充满生物多样性的未来投融资-金融机构停止并逆转生物多样性损失的关键考量报告.pdf

- 2026-01-28 15:59

- 谷歌云:2025年智能体时代:重塑企业未来报告-金融服务.pdf

- 2026-01-28 15:58

- 金融监管系列研究(二):探寻本轮公募基金监管改革的深层逻辑.pdf

- 2026-01-28 15:52

- 非银金融行业深度报告:金融IT的三大驱动力与投资逻辑总览.pdf

- 2026-01-28 15:51

- 非银金融行业深度报告:海南全岛封关运作,跨境资管空间广阔.pdf

- 2026-01-28 15:50

- 2026年中国金融担保行业信用风险展望.pdf

- 2026-01-27 15:53

- 2025年四季度内地与香港地区金融行业内部审计相关监管政策与动态.pdf

- 2026-01-27 15:53

- 2025金融行业薪酬报告.pdf

- 2026-01-27 15:52

- 5G环境下供应链金融解决方案.pdf

- 2026-01-27 15:51

- 金融领域数据安全运营体系化建设研究.pdf

- 2026-01-27 15:51

- 碳市场系列研究报告之六:转型金融助力高碳企业低碳发展.pdf

- 2026-01-27 15:47

- 中国银行:2026中国银行个人金融全球资产配置白皮书.pdf

- 2026-01-25 12:40

- 上海金融与发展实验室:2026年银行业科技金融创新与发展报告.pdf

- 2026-01-25 12:33

- 上海金融与发展实验室:2026不良贷款转让法律问题研究报告.pdf

- 2026-01-25 12:30

- 申万宏源证券:碳市场系列研究报告之六:转型金融助力高碳企业低碳发展.pdf

- 2026-01-23 15:34

- 2024年提前逐步淘汰燃煤电厂-开发性金融机构的作用报告.pdf

- 2026-01-22 19:52

- 开放金融开启新时代.pdf

- 2026-01-21 17:43

- EY安永:2025年四季度金融行业监管政策与处罚分析报告.pdf

- 2026-01-21 17:37

- 绿色金融发展报告—2025年复盘与2026年投资新逻辑.pdf

- 2026-01-21 16:16

- 和讯财经研究院:2026年绿色金融发展报告.pdf

- 2026-01-21 15:25

- 提前逐步淘汰燃煤电厂—开发性金融机构的作用.pdf

- 2026-01-20 16:31

- 消费金融行业2026年信用风险展望.pdf

- 2026-01-20 16:31

- 人工智能推动金融数据治理转型升级研究报告.pdf

- 2026-01-20 16:30

- 上海金司南金融研究院:2025年中小银行可持续信息披露能力提升研究报告.pdf

- 2026-01-20 12:54

- 上海金司南金融研究院:2025年中小银行可持续信息披露能力提升研究报告.pdf

- 2026-01-19 16:57

- 谷歌云:2025年AI的投资回报-金融服务领域白皮书.pdf

- 2026-01-13 16:14

- 毕马威:2025年毕马威中国金融科技企业双50报告.pdf

- 2026-01-13 16:12

- 工银亚洲研究:2026年全球金融市场展望:分化与聚焦报告.pdf

- 2026-01-11 09:31

- 2025年蓝色金融指引2.0-基于绿色债券原则和绿色贷款原则的蓝色经济投资指南.pdf

- 2026-01-11 09:30

- “对等关税”后亚太经济怎么看?-RCEP国家2025年经济金融回顾及2026年展望报告.pdf

- 2026-01-11 09:30

- 中国银河证券:生物多样性金融图谱:解锁自然财富,重塑增长价值.pdf

- 2026-01-09 16:58

- 中国人工智能产业发展联盟:金融智能体技术与应用研究报告(2025年).pdf

- 2026-01-08 21:45

- 埃德加-邓恩公司(EDC):2026年高级支付与金融科技报告(英文版).pdf

- 2026-01-07 10:30

- 中国银行全球经济金融展望报告(2026年):全球经济延续低增长态势,货币政策调整步伐出现转变.pdf

- 2026-01-07 10:20

- 中国银行中国经济金融展望报告(2026年):中国经济总体运行平稳,宏观政策仍需加力提效.pdf

- 2026-01-07 10:20

- 绿色金融简明知识.pdf

- 2026-01-06 15:20

- 生物多样性金融图谱:解锁自然财富,重塑增长价值.pdf

- 2026-01-06 15:16

- 北京金融科技产业联盟:2025年AI+Agent技术金融应用探索与实践报告.pdf

- 2026-01-06 08:43

- PQC-X实验室:全球金融银行业后量子安全迁移白皮书(2025).pdf

- 2026-01-05 20:34

- 中国信托业协会:中国信托业金融科技应用发展报告(2024).pdf

- 2026-01-03 10:43

- 中国信托业协会:中国信托业金融科技应用发展报告(2023).pdf

- 2026-01-03 10:43

- 2025年全球金融包容性报告.pdf

- 2025-12-30 14:52

- 中国人民银行:中国金融稳定报告(2025).pdf

- 2025-12-29 16:00

- 刘佐德全球经济及金融研究所:2025香港新消费模式研究报告(繁体版).pdf

- 2025-12-29 15:59

- openEuler系操作系统在金融行业的应用与生态白皮书2025.pdf

- 2025-12-28 09:04

- 北京绿色金融协会:中国银行业信贷资产碳排放研究报告2025.pdf

- 2025-12-26 16:05

- 2025金融网络设备应用创新白皮书-以光为翼 护航金融安全发展.pdf

- 2025-12-25 16:45

- 中小银行联盟:2025年中小银行数字金融发展研究报告.pdf

- 2025-12-25 16:40

- 2025年中国煤电行业转型金融的探索与实践报告.pdf

- 2025-12-24 15:35

- 金融监管总局消保中心:消费者金融素养问卷调查报告(2025).pdf

- 2025-12-24 15:33

- 具身智能行业研究:宇树机器人演唱会惊艳伴舞,银河通用完成3亿美金融资.pdf

- 2025-12-24 15:29

- “十五五”深度研究系列报告(七):如何建立“金融强国”?.pdf

- 2025-12-22 15:10

- 全国城市新市民数字金融服务指数报告(2025).pdf

- 2025-12-18 14:56

- 中国能源金融发展报告 (2025 年).pdf

- 2025-12-18 14:50

- 2025年山西钢铁焦化企业转型金融操作手册-通则.pdf

- 2025-12-18 14:47

- 2025年山西钢铁焦化企业转型金融操作手册-企业分册.pdf

- 2025-12-18 14:47

- 2025年山西钢铁焦化企业转型金融操作手册-金融机构分册.pdf

- 2025-12-18 14:46

- 农村金融科技创新专刊暨2025农村金融机构科技创新优秀案例集.pdf

- 2025-12-18 14:42

- 金融机构外部数据管理实践指南(2025年)-1大数据技术标准推进委员会.pdf

- 2025-12-16 16:19

- 2025年金融赋能中国银发经济:推动老龄社会的包容与可持续发展报告.pdf

- 2025-12-16 16:13

- 金融行业“十五五”展望:领航高质量发展.pdf

- 2025-12-16 16:11

- 2025年面向金融服务领导者的AI新前沿:从探索到实践研究报告(英文版).pdf

- 2025-12-15 16:20

- 金融年会尾牙年终盛典颁奖晚宴活动方案.pdf

- 2025-12-15 16:16

- 地方金融有为的五大模式.pdf

- 2025-12-14 08:34

- 中国金融智能体发展研究与厂商评估报告 (2025) .pdf

- 2025-12-14 08:31

- 2025+年贸易和发展报告:濒临危机——贸易、金融与全球经济重塑.pdf

- 2025-12-12 17:03

- 金融数字化发展联盟:2025消费金融数字化转型主题调研报告.pdf

- 2025-12-11 16:36

- 2025年保险作为新兴经济体金融包容性的核心要素报告(英文版).pdf

- 2025-12-10 16:56

- 2025年金融行业GaussDB运维白皮书.pdf

- 2025-12-10 16:52

- 2025新时代中国养老金融高质量发展的突破路径白皮书.pdf

- 2025-12-10 16:51

- 2025 年绿色金融创新研究报告.pdf

- 2025-12-08 16:08

- 20251205-国信证券-金融行业2026年金融机构配置行为展望:大央行下的资管生态.pdf

- 2025-12-08 16:05

- 合规社&原点安全:2025金融机构数据安全合规现状报告.pdf

- 2025-12-07 10:29

- 中国工商银行:2025半年度社会责任与可持续金融专题报告.pdf

- 2025-12-07 10:19

- 区域经济转型升级系列(四):浙江民营经济活跃,改革发展领先,培育金融沃土.pdf

- 2025-12-03 15:42

- 新乡市普惠金融政策产品手册.pdf

- 2025-12-02 17:36

- 新乡市绿色金融政策产品手册.pdf

- 2025-12-02 17:36

- 新乡市数字金融政策产品手册.pdf

- 2025-12-02 17:36

- 新乡市养老金融政策产品手册.pdf

- 2025-12-02 17:36

- 新乡市消费金融政策产品手册.pdf

- 2025-12-02 17:36

- 券商海外业务深度研究:大国崛起需建设金融强国,券商海外业务迎发展良机.pdf

- 2025-12-02 17:35

- 国合会:绿色金融推动社会经济全面绿色转型.pdf

- 2025-11-30 09:19

- ZYen:2025年全球绿色金融指数报告(第16期)(英文版).pdf

- 2025-11-28 15:36

- 统筹发展与安全筑牢金融强国根基-“十五五”时期六大重点领域安全发展路径研究报告(2025).pdf

- 2025-11-28 15:34

- 2025年人工智能在包容性发展领域的应用:AI赋能普惠金融研究报告(英文版).pdf

- 2025-11-25 15:34

- 《亚洲金融观察(2025年年报)》(中英双语).pdf

- 2025-11-24 15:00

- 《跨境金融便民手册》(2025年版).pdf

- 2025-11-24 14:59

- 财新智库:2025年金融消费趋势洞察研究报告.pdf

- 2025-11-22 16:33

- 2025年新加坡金融科技人才报告(英文版).pdf

- 2025-11-22 16:32

- “AI+金融”系列专题研究(一):行业拐点已至,金融是AI应用落地的绝佳“试验田”.pdf

- 2025-11-21 16:34

- 中国工商银行软件开发中心:2025年金融行业低空经济白皮书.pdf

- 2025-11-20 15:36

- ”骏马腾飞 共启新程“2026春节马年金融年终会议活动策划方案.pdf

- 2025-11-18 16:26

- 2025年服务转型金融的中国高碳行业减碳基准路径研究(第一阶段成果).pdf

- 2025-11-17 15:12

- 普华永道:2023年下一代微金融:数字技术的作用报告(英文版).pdf

- 2025-11-15 15:10

- “十五五”下金融发展机会暨2026年非银金融行业策略:新起点下的双向奔赴.pdf

- 2025-11-14 14:10

- 中国银行:2025年金融助力中国企业“走出去”报告.pdf

- 2025-11-13 15:38

- 另类数据视角下的经济洞察—卫星遥感在经济金融市场中的应用.pdf

- 2025-11-13 15:35

- 2025年金融类应用洞察报告:深入解析可扩展的用户获取战略.pdf

- 2025-11-13 15:29

- 2025年中国-巴西农业合作:价值链投资风险与绿色金融创新报告(英文版).pdf

- 2025-11-13 15:27

- 2025年强化中小企业可持续发展的公共金融与非金融支持:创新与良好实践研究报告(英文版).pdf

- 2025-11-13 15:26

- 金融机构投融资企业ESG评价指南.pdf

- 2025-11-12 15:26

- 自然和生物多样性金融:理论和实践.pdf

- 2025-11-11 15:08

- 2025年金融APP营销趋势观察-广大大.pdf

- 2025-11-10 13:48

- 中国普惠金融指标分析报告(2024-2025年).pdf

- 2025-11-10 13:38

- 2025年全球金融科技:世界格局与中国观察报告.pdf

- 2025-11-06 16:43

- 北京金融法院:2025证券纠纷审判白皮书.pdf

- 2025-11-06 16:37

- 贝莱德建信理财:2025中国养老金金融白皮书.pdf

- 2025-11-01 22:10

- 2025年10月气候政策与绿色金融(季报)(第十二期).pdf

- 2025-10-31 15:15

- 零碳倡议项目首席顾问 曹原:转型金融助力光伏行业高质量发展.pdf

- 2025-10-31 15:11

- 可持续银行与金融网络:2025全球进展报告.pdf

- 2025-10-30 15:16

- 毕马威:全球金融监管动态月刊(2025年9月刊).pdf

- 2025-10-29 16:22

- 柳州市工业和信息化局:2025年金融产品企业服务手册.pdf

- 2025-10-28 16:33

- 信创纵横:2025年数字金融信创研究报告.pdf

- 2025-10-28 16:31

- 2025年全渠道普惠金融营销体系建设实践报告.pdf

- 2025-10-28 16:27

- 2025年10月全球金融稳定报告.pdf

- 2025-10-28 16:26

- 日照银行(尚江峰):2025年中小银行科技金融策略、路径与实践报告.pdf

- 2025-10-28 16:24

- 中国金融科技专利技术白皮书(2025)-复旦大学金融科技研究院.pdf

- 2025-10-27 16:17

- 粤港澳大湾区自然相关风险评估和生物多样性金融解决方案-汇丰&IIGF.pdf

- 2025-10-27 16:09

- “监”听则明:2025年二、三季度金融业监管数据处罚分析及洞察建议报告.pdf

- 2025-10-26 08:54

- 中国金融生成式AI多模态内容鉴伪与安全防御报告(2025).pdf

- 2025-10-24 14:13

- 上海高级金融学院:践行可持续发展之路-2025上海ESG发展报告.pdf

- 2025-10-24 14:08

- 清华五道口:金融人工智能发展与安全白皮书(2025).pdf

- 2025-10-22 15:29

- 中国银行:中国银行个人金融2025年4季度资产配置策略.pdf

- 2025-10-22 15:24

- 华泰期货-金融时序专题报告:金融科技赋能投研系列之十七,CTA配置利器,商品策略指数.pdf

- 2025-10-22 15:19

- RWA:真实资产走向链上世界,开启数字金融新时代.pdf

- 2025-10-20 14:47

- 非银金融行业现代投资银行进化系列之四:掘金跨境资管,以香港为例.pdf

- 2025-10-20 14:47

- 2025年现实世界资产(RWA)代币化发展态势与风险防范研究报告-基于全球金融数字化转型背景下的系统性分析与政策建议.pdf

- 2025-10-18 17:19

- 2025年全球金融稳定报告:风险暗涌(10月版)(英文版).pdf

- 2025-10-18 17:16

- EY安永:2025年三季度金融行业监管政策与处罚分析报告.pdf

- 2025-10-16 15:22

- 金融资产提升趋势助推中国车市高质量发展:中国购车家庭财富洞察报告之资产负债表(2025版).pdf

- 2025-10-15 15:28

- 把握我国碳金融发展的未来方向与政策路径.pdf

- 2025-10-14 15:19

- 2025金融支持亚洲发展中国家农业绿色转型:中国购买力与绿色金融的作用报告.pdf

- 2025-10-10 15:42

- 金融APP应用发展与安全运行报告(2021-2024年).pdf

- 2025-10-10 15:42

- 2025年消费金融行业分析-联合资信.pdf

- 2025-10-09 08:14

- 2025年貨幣與金融穩定情況半年度報告-香港金融管理局.pdf

- 2025-10-09 08:14

- AFRC会计及财务汇报局:审计焦点:2025年年终审计:金融服务业(英文版).pdf

- 2025-10-09 08:11

- NIFD半年报:低利率时代——2025年H1中国宏观金融.pdf

- 2025-10-05 17:07

- 全球金融科技的未来.pdf

- 2025-09-30 16:41

- 金融科技研究报告【2025年第4期】AI财富管理服务现状与趋势研究.pdf

- 2025-09-27 19:54

- 中国银行全球经济金融展望报告(2025年第4季度):全球经济增长显现韧性,跨境资本流动呈现新特征.pdf

- 2025-09-27 19:53

- 中国银行中国经济金融展望报告(2025年第4季度):增长动能有所转弱,需加大政策力度以应对未来不确定性.pdf

- 2025-09-27 19:53

- 银行业“十五五”前瞻:金融改革新形势下的经营模式与估值重构.pdf

- 2025-09-27 19:52

- 碳中和气候金融实验室:北京绿色经济发展蓝皮书(2025).pdf

- 2025-09-26 14:27

- 第一新声:2025年中国金融业数据库国产替代能力评估报告.pdf

- 2025-09-26 14:26

- 2025年AI应用与行业转型:对医疗、金融服务、气候与能源及交通领域的影响报告(英文版).pdf

- 2025-09-26 14:23

- 2025年稳定币聚焦:驾驭新数字金融格局研究报告(英文版).pdf

- 2025-09-26 14:23

- 深圳高等金融研究院:2025中国ESG人才需求研究报告.pdf

- 2025-09-23 16:43

- 2025年金融级云上云下全链路智能可观测运维新范式报告.pdf

- 2025-09-21 17:17

- 金融监管有关政策汇编(2024年度).pdf

- 2025-09-20 16:55

- 数据资产价值释放之行业应用场景解析与合规框架——金融业.pdf

- 2025-09-20 16:52

- 2025基于AI大模型的金融数据中心智能网络运维应用研究报告.pdf

- 2025-09-19 16:48

- 上海金融高级学院:2025年中国新富人群财富健康指数报告.pdf

- 2025-09-18 16:38

- 绿色金融政策法规汇编(2025年版).pdf

- 2025-09-18 16:30

- 中国人民银行:青海省金融运行报告(2025).pdf

- 2025-09-18 16:28

- 2025年基于AI+agent+的金融云平台全场景运维决策机制研究报告.pdf

- 2025-09-17 16:34

- 联想集团(王永超):2025年AI智算引擎助力金融行业效能跃升报告.pdf

- 2025-09-17 16:30

- RWA的崛起与数字金融新范式-高朋律师事务所&苏税迅通.pdf

- 2025-09-16 16:15

- 2025年新金融范式下的黄金代币:重构全球价值网络的底层资产洞察报告.pdf

- 2025-09-16 16:13

- 中国金融传媒&根元咨询:2025中国金融品牌建设的“文化之道”报告.pdf

- 2025-09-16 16:08

- 2025年资产代币化:Web3.0时代的金融新范式研究报告.pdf

- 2025-09-14 19:32

- 2025年泰国资本市场向国际金融中心转型战略路径研究报告(英文版).pdf

- 2025-09-14 19:30

- 中国人民银行:甘肃省金融运行报告(2025).pdf

- 2025-09-14 19:27

- 中国人民银行:湖南省金融运行报告(2025).pdf

- 2025-09-14 19:27

- 中国宏观经济专题报告(第107期):稳定币:货币金融体系演进的新支点.pdf

- 2025-09-14 19:27

- 中国人民银行:安徽省金融运行报告(2025).pdf

- 2025-09-13 16:36

- 中国人民银行:广东省金融运行报告(2025).pdf

- 2025-09-13 16:36

- 中国人民银行:河北省金融运行报告(2025).pdf

- 2025-09-13 16:36

- 中国人民银行:湖北省金融运行报告(2025).pdf

- 2025-09-13 16:36

- 中国人民银行:北京市金融运行报告(2025).pdf

- 2025-09-13 16:36

- 中国人民银行:福建省金融运行报告(2025).pdf

- 2025-09-13 16:36

- 中国人民银行:黑龙江省金融运行报告(2025).pdf

- 2025-09-13 16:36

- 中国人民银行:吉林省金融运行报告(2025).pdf

- 2025-09-13 16:35

- 毕马威:2025年上半年金融科技动向报告.pdf

- 2025-09-12 16:37

- 中国人民银行:上海市金融运行报告(2025).pdf

- 2025-09-12 16:34

- 中国人民银行:山东省金融运行报告(2025).pdf

- 2025-09-12 16:34

- 中国人民银行:江苏省金融运行报告(2025).pdf

- 2025-09-12 16:34

- 中国人民银行:内蒙古自治区金融运行报告(2025).pdf

- 2025-09-12 16:34

- 中国人民银行:天津市金融运行报告(2025).pdf

- 2025-09-12 16:34

- 中国人民银行:江西省金融运行报告(2025).pdf

- 2025-09-12 16:34

- 中国人民银行:浙江省金融运行报告(2025).pdf

- 2025-09-12 16:34

- 清华五道口:中国企业供应链金融白皮书(2025).pdf

- 2025-09-11 15:27

- 凯捷:金融服务-2025年热门趋势财富管理报告.pdf

- 2025-09-10 15:29

- 蚂蚁数科:2025金融智能体深度应用报告.pdf

- 2025-09-09 15:26

- 2025年英国专业与金融服务领域AI应用研究报告:释放未来创新机遇(英文版).pdf

- 2025-09-09 15:23

- 支持上海国际金融中心建设主要税费支持政策指引.pdf

- 2025-09-08 09:16

- 金融-银行业城商行的二十年:展望“十五五”,谁是未来大赢家?.pdf

- 2025-09-06 19:17

- 2025年金融业新一代数据中心创新发展案例集-金科创新社.pdf

- 2025-09-05 17:00

- 2025年东亚的工业脱碳:能源、金融、技术和就业的转型报告(英文版).pdf

- 2025-09-05 16:54

- 大湾区跨境电商供应链金融发展与安全白皮书(2025).pdf

- 2025-09-03 16:53

- 中国银行间市场交易商协会:中国场外金融衍生品市场发展报告(2024年度).pdf

- 2025-08-31 17:46

- 同盾科技:2025年AI+风控-大模型驱动金融风险决策新范式报告.pdf

- 2025-08-30 16:25

- IDC:2025年金融行业大模型应用落地白皮书.pdf

- 2025-08-30 16:23

- 下半年市场资金结构分析暨非银金融行业投资机会:内外共振,走向曙色.pdf

- 2025-08-30 16:15

- 金杜律师事务所:2025年金融资管争议解决经典案例集.pdf

- 2025-08-29 16:29

- 金融-金融工程深度报告:Vibe Coding系列之一,使用Cursor高效投研开发.pdf

- 2025-08-29 16:23

- 2025年上半年金融科技动向报告:全球金融科技融资分析(英文版).pdf

- 2025-08-26 17:00

- 债券研究-消金行业观察:我国消费金融行业债市研究报告.pdf

- 2025-08-25 16:29

- 2025金融业大模型应用报告.pdf

- 2025-08-24 19:42

- 2025年基于AIGC的金融信息系统运维应用研究报告.pdf

- 2025-08-22 16:33

- 上海金融法院:2024年证券虚假陈述责任纠纷法律风险防范报告.pdf

- 2025-08-22 16:29

- 金融-保险行业“洗尽铅华”系列一:中国保险资管研究,发展历程、海外镜鉴与未来趋势.pdf

- 2025-08-22 16:25

- 金融-保险资产端专题:市场上行与行业弹性共振,财报指标有望全面受益.pdf

- 2025-08-22 16:25

- 合合信息:2025年金融信创AI生态实践白皮书.pdf

- 2025-08-19 15:48

- 2025年转型计划助力转型金融:中国银行业转型计划实践研究.pdf

- 2025-08-19 15:46

- 在2025年及以后的金融服务领域:揭示大趋势与预测.pdf

- 2025-08-19 15:42

- 政府债支撑融资需求,货币政策宽松可期——2025年一季度中国宏观金融形势分析.pdf

- 2025-08-18 17:04

- 国信证券-竞争格局与案例分析:金融出海之跨境支付.pdf

- 2025-08-16 16:40

- 2025转型计划助力转型金融: 中国银行业转型计划实践研究报告.pdf

- 2025-08-14 16:56

- 2025年及未来金融服务业核心趋势与发展预测(英译中).pdf

- 2025-08-14 16:54

- 万亿美元的转型_追踪生成式AI和代理式AI在金融服务领域的崛起.pdf

- 2025-08-13 15:29

- 2025年全球金融银行业社交媒体基准报告(英文版).pdf

- 2025-08-13 15:27

- 2025年全球并购趋势年中展望:金融服务-普华永道.pdf

- 2025-08-11 15:45

- 2025年山西转型金融落地发展研究-自然资源保护协会.pdf

- 2025-08-11 15:45

- 持续优化金融监管,助力经济健康发展——2025H1中国金融监管.pdf

- 2025-08-11 15:44

- 中国金融行业分布式事务型数据库市场份额,2024-IDC.pdf

- 2025-08-11 15:39

- 2025年及未来金融服务业核心趋势与发展预测报告(英文版).pdf

- 2025-08-10 18:39

- 平安集团中国信通院:2025年金融行业业研一体实践研究报告.pdf

- 2025-08-09 16:19

- 2025转型金融发展与科技赋能典型场景研究报告.pdf

- 2025-08-06 16:18

- 2025年金融操作系统AI创新与融合实践报告.pdf

- 2025-08-05 15:31

- 2025年Q2中国经济与金融市场手册:结构性失衡与增长担忧(英文版).pdf

- 2025-08-05 15:30

- 毕马威:2025年金融新规热读(5-6月合刊).pdf

- 2025-08-03 18:32

- 2025金融业务全景与全链路智能可观测体系建设白皮书.pdf

- 2025-08-03 18:29

- 2025年数据要素背景下金融业数据治理新路径研究报告.pdf

- 2025-08-01 17:00

- 2025年数字金融专刊-暨鑫智奖·第六届金融机构数智化转型优秀案例集.pdf

- 2025-07-30 16:11

- 2025年金融科技新基建-构建高性能数据库专有云平台报告.pdf

- 2025-07-30 16:09

- SGS:2025可持续供应链金融白皮书.pdf

- 2025-07-29 17:09

- 金融科技开放4.0.pdf

- 2025-07-26 20:08

- 非银金融行业深度报告:财富管理系列报告之二——公募基金改革方案出台,推动行业高质量发展.pdf

- 2025-07-26 20:00

- 德勤阿里云:2025年金融行业数字化转型白皮书(英文版).pdf

- 2025-07-24 16:05

- 2025年金融领域人工智能早期应用者经验启示报告(英文版).pdf

- 2025-07-24 16:03

- 银行稳定币专题-下-:从金融角度看稳定币——市场影响篇.pdf

- 2025-07-24 15:55

- 银行稳定币专题(上):从金融角度看稳定币——基础定义.pdf

- 2025-07-24 15:55

- 2025年金融行业行业白皮书-薪智.pdf

- 2025-07-21 14:50

- 2025年行业发展研究报告:金融数字化转型中的可观测性实践与趋势洞察.pdf

- 2025-07-19 19:41

- 中国普惠金融研究院:2024年CAFI研究成果介绍报告.pdf

- 2025-07-17 15:55

- 安永-2025年二季度金融行业监管政策与处罚分析.pdf

- 2025-07-14 16:18

- 2024銀行及金融業人力更新報告.pdf

- 2025-07-14 16:13

- 金融工程研究报告:行业轮动系列-二-:基于景气度视角下的降频行业轮动策略.pdf

- 2025-07-13 08:27

- 金融产品行业深度报告:低利率时代REITs的配置价值:制度、市场与展望.pdf

- 2025-07-11 15:56

- 清华五道口:2025年中国家庭养老金融健康指数调研报告.pdf

- 2025-07-10 16:45

- 国际金融论坛(IFF):2025全球可持续发展投资指数报告.pdf

- 2025-07-10 16:45

- 2025稳定币十问-数字金融时代的规则重构与中国机遇报告.pdf

- 2025-07-10 16:42

- 2025年加速蓝色金融:工具、案例研究与规模化路径研究报告(英文版).pdf

- 2025-07-09 16:22

- 2025年金融科技平台对传统金融行业的影响研究——基于信贷业务的视角.pdf

- 2025-07-07 16:49

- 2025年Q3金融行业行业薪酬报告-薪智.pdf

- 2025-07-07 16:49

- AI系列专题报告-五-:AI+金融:行业AI投入积极,金融IT迎来破局新思路.pdf

- 2025-07-07 16:42

- 安联人寿:2024年度企业社会责任及绿色金融报告.pdf

- 2025-07-06 08:42

- 2025年天津市数字金融产品手册.pdf

- 2025-07-04 16:34

- 2025年人工智能时代对银行业、金融业及保险业客户体验的再思考研究报告(英文版).pdf

- 2025-07-04 16:32

- 2024年量子技术在金融通信安全领域的应用研究报告.pdf

- 2025-07-02 16:38

- 中国金融大模型市场追踪报告,2024年.pdf

- 2025-07-02 16:33

- 中国银行中国经济金融展望报告(2025年第3季度):经济运行不确定性加大,政策加力必要性上升.pdf

- 2025-07-02 16:32

- 中国银行全球经济金融展望报告(2025年第3季度):贸易保护主义冲击全球经济,美元配置再平衡引发国际金融市场调整.pdf

- 2025-07-02 16:32

- 中国银行全球银行业展望报告(2025年第3季度):布局科技金融赛道,提升服务实体经济质效.pdf

- 2025-07-02 16:32

- 金科创新社:2025年金融大模型应用与智能体建设案例集.pdf

- 2025-07-01 17:00

- 逆风破浪:中国消费者金融健康报告2024.pdf

- 2025-07-01 17:00

- 稳链强韧 小微企业金融健康洞察2024.pdf

- 2025-06-30 15:05

- “对等关税”对亚太经济体影响几何?- RCEP国家2025年下半年经济金融展望.pdf

- 2025-06-30 15:04

- 2025年全球实时支付生态发展报告:全天候无缝金融服务(英文版).pdf

- 2025-06-28 17:10

- 2025年金融中心标准体系与国际比较研究报告.pdf

- 2025-06-28 17:07

- 金融工程2025中期投资策略:AI投研破晓,指增迎来新篇章.pdf

- 2025-06-26 16:45

- 2024年量子技术在金融消息传递中的应用报告(英文版).pdf

- 2025-06-25 16:32

- 亚洲金融合作协会:2023-2024年中亚洲银行业发展回顾与展望报告.pdf

- 2025-06-25 16:27

- 计算机行业2025年中期投资策略:AI应用与金融科技的新时代.pdf

- 2025-06-25 16:26

- 2025中国特色金融发展之路的源头活水与价值启示报告.pdf

- 2025-06-24 15:07

- 汽车金融行业舆情风险案例参考报告.pdf

- 2025-06-24 15:04

- 金融工程2025中期投资策略:AI投研破晓,指增迎来新篇章.pdf

- 2025-06-24 15:00

- 中国金融科技竞争力百强企业报告(2025).pdf

- 2025-06-23 15:47

- 中国人民银行:2024年中国金融标准化报告.pdf

- 2025-06-23 15:46

- 2025年Q2薪智科技金融行业薪酬报告.pdf

- 2025-06-23 15:41

- 2024金融与专业服务领域:AI与劳动力的未来研究报告(英文).pdf

- 2025-06-20 15:05

- 腾讯云:2025年金融业智能风控实践白皮书.pdf

- 2025-06-19 16:13

- 青岛市节能降碳领域政策法规及技术标准汇编——1.6政策法规-绿色金融.pdf

- 2025-06-19 16:00

- 2025年金融服务领域生成式AI应用实践:机遇与风险管理研究报告(英文版).pdf

- 2025-06-18 15:33

- 2025金融业隐私计算互联互通技术与场景实践.pdf

- 2025-06-18 15:31

- 量子算法在金融风控与定价管理领域的应用研究.pdf

- 2025-06-18 15:27

- 稳定币-专题系列报告-一-:金融新基建的崛起,香港监管框架下的机遇与挑战.pdf

- 2025-06-18 15:16

- 扩大可信的中国转型金融市场规模-电力行业转型融资机遇和要素.pdf

- 2025-06-17 15:18

- 非银行金融行业中国机构配置手册-2025版-之机构合作篇:生态汇流,竞合之势.pdf

- 2025-06-17 15:11

- 2025中国钢铁行业脱碳融资:转型金融试点和市场进展报告.pdf

- 2025-06-14 16:43

- 2025中国钢铁行业脱碳融资:转型金融试点和市场进展报告(英文版).pdf

- 2025-06-14 16:43

- 2024年openEuler系操作系统在金融行业的应用与生态白皮书.pdf

- 2025-06-14 16:39

- 中国机构配置手册-2025版-之机构风险篇:破茧向新:行业整合下的金融风险与化解.pdf

- 2025-06-13 16:07

- 腾讯云:2025年金融行业AI应用新机遇与新场景报告.pdf

- 2025-06-12 15:38

- 东吴证券:金融与AI融合持续深化:【AI金融新纪元】系列报告(四).pdf

- 2025-06-12 15:34

- 中国金融黑灰产治理研究报告2025——非法代理维权的识别标准与溯源治理.pdf

- 2025-06-11 16:42

- 金融-RWA:为现实世界资产开启数学金融之门.pdf

- 2025-06-11 16:30

- 2025金融支持社区层面零碳转型应用指南.pdf

- 2025-06-10 16:07

- 非银金融行业中国机构配置手册(2025版)之公募基金篇:“平台式、一体化与多策略”行动方案.pdf

- 2025-06-10 15:59

- 非银行金融:养老产业现状研究专题-七-机构养老&养老地产之案例篇-险企发挥比较优势,铸造CCRC行业标杆.pdf

- 2025-06-10 15:59

- 非银行业深度研究:新旧金融的桥梁:稳定币如何重塑非银金融生态?.pdf

- 2025-06-10 15:59

- 非银金融:中国机构配置手册-2025版-之公募基金篇-“平台式、一体化与多策略”行动方案.pdf

- 2025-06-09 13:27

- 非银金融行业深度报告:财富管理系列报告之一—群雄逐鹿,财富管理新时代.pdf

- 2025-06-09 13:26

- 2025年金融行业网络攻防演练及重保现状与需求调研报告.pdf

- 2025-06-07 16:41

- 2024年上海国际绿色金融枢纽发展研究报告.pdf

- 2025-06-06 15:35

- 多元金融专题研究:东南亚:金融科技下一站.pdf

- 2025-06-05 15:57

- 金融行业2025下半年展望:把握高股息主线,守正出奇.pdf

- 2025-06-05 15:57

- 金融行业SRv6 SD-WAN技术白皮书.pdf

- 2025-06-04 16:23

- 稳定币&RWA:未来金融话语权-华西证券.pdf

- 2025-06-04 16:16

- ......

原创声明:本文系作者授权腾讯云开发者社区发表,未经许可,不得转载。

如有侵权,请联系 cloudcommunity@tencent.com 删除。

原创声明:本文系作者授权腾讯云开发者社区发表,未经许可,不得转载。

如有侵权,请联系 cloudcommunity@tencent.com 删除。

评论

登录后参与评论

推荐阅读

目录

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号