R语言预测期货波动率的实现:ARCH与HAR-RV与GARCH,ARFIMA模型比较|附代码数据

原创

R语言预测期货波动率的实现:ARCH与HAR-RV与GARCH,ARFIMA模型比较|附代码数据

原创

全文下载链接:http://tecdat.cn/?p=3832

最近我们被客户要求撰写关于期货波动率的研究报告,包括一些图形和统计输出

在本文中,波动率是众多定价和风险模型中的关键参数,例如BS定价方法或风险价值的计算。在这个模型中,或者说在教科书中,这些模型中的波动率通常被认为是一个常数

然而,情况并非如此,根据学术研究,波动率是具有聚类,厚尾和长记忆特征的时间序列变量。

本博客比较了GARCH模型(描述波动率聚类),ARFIMA模型( 长记忆),HAR-RV模型(基于高频数据 ),以及来自SSE 50指数和CME利率期货的样本。

此外,本文使用滚动时间窗预测方法来计算预测波动率并构建指数以评估模型的准确性。结果表明,基于长记忆和实现波动率的ARFIMA-RV模型是最准确的模型。

1.基于GARCH的模型

描述波动率聚类

为了模拟异方差性,GARCH采用以下过程:

为了反映金融市场的不对称性,学者们提出了EGARCH,TGARCH或APARCH,其中APARCH更为一般。

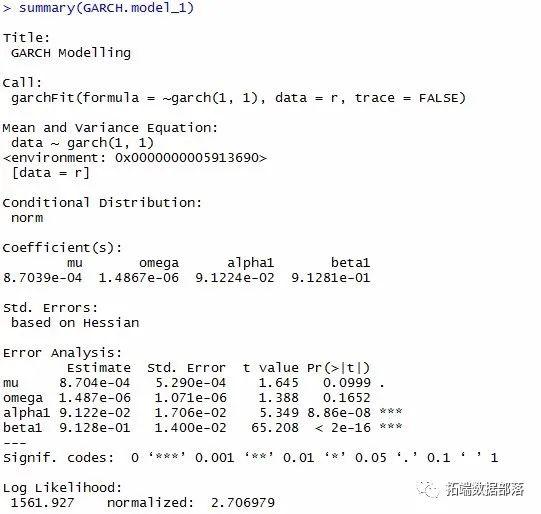

我们从在R中拟合APARCH开始:

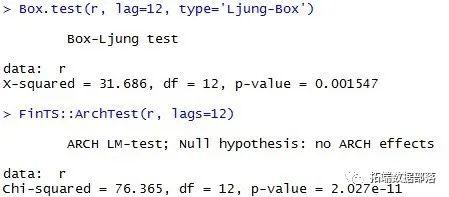

可以看出ARCH效应是显而易见的

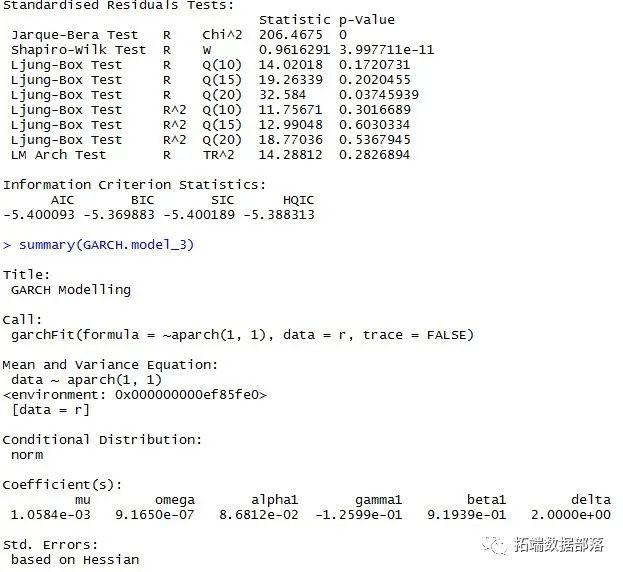

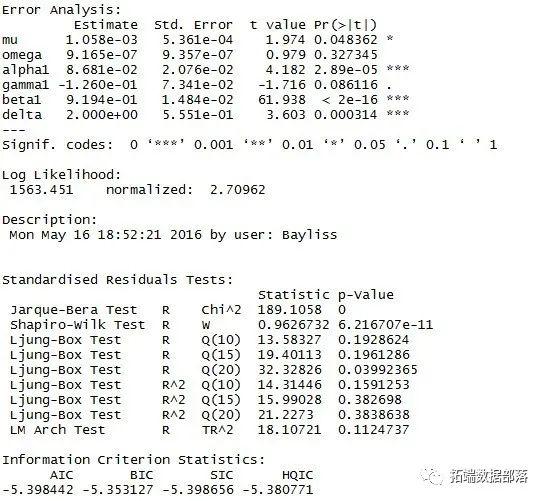

我们可以得到模型的系数,以及误差分析

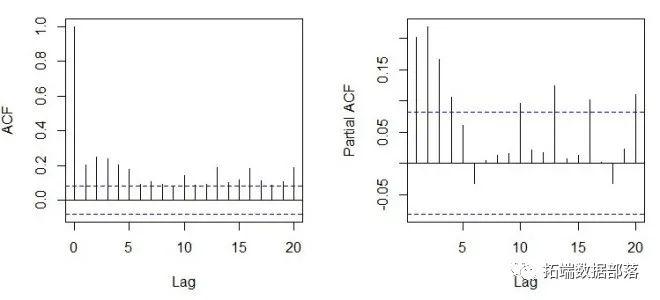

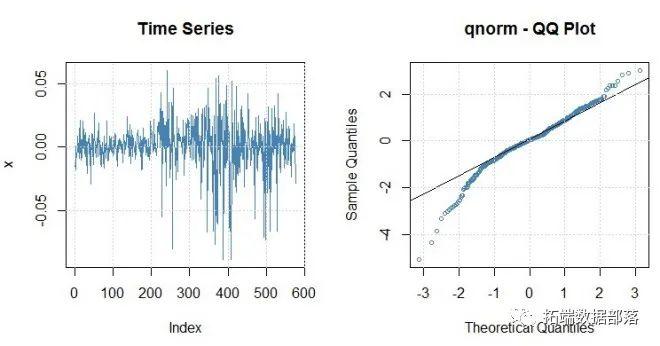

为了进一步分析模型,我们分析了QQ图中的正态性残差。

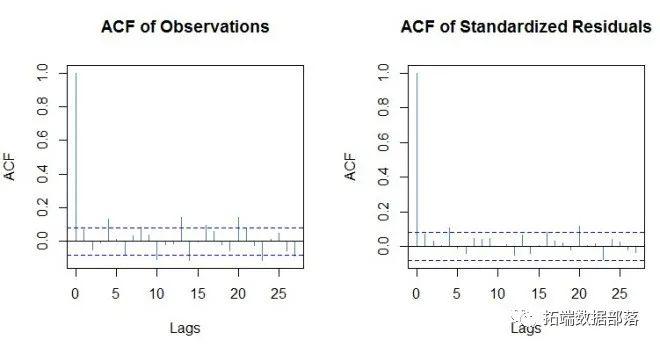

我们发现残差不符合正态性,然后我们测试残差的自相关:

测试对于上面列出的模型,所有残差都具有一些自相关效应。因此,基于GARCH的模型可能不够准确,无法预测波动性。

我们使用MSE(误差的均方)来测量模型的预测性能。

MSE.NGARCH

0.000385108313676526

MSE.tGARCH

0.00038568802365854

MSE.APARCH

0.000385278917823468

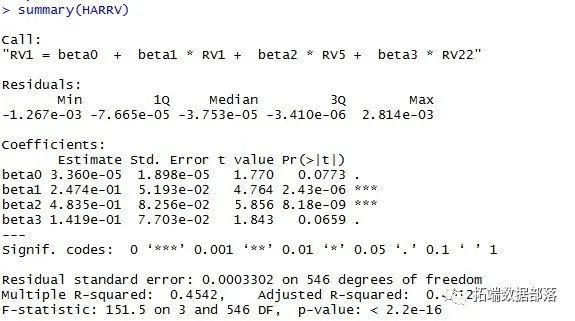

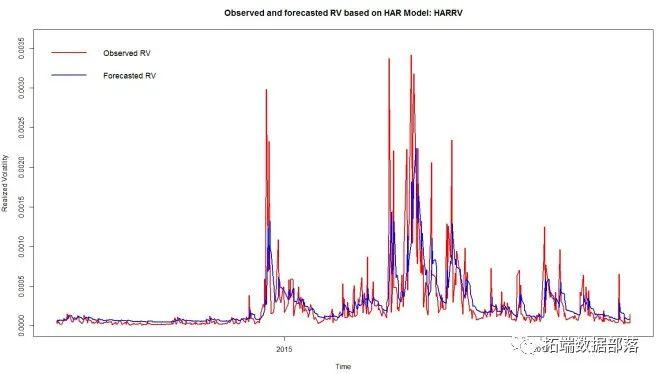

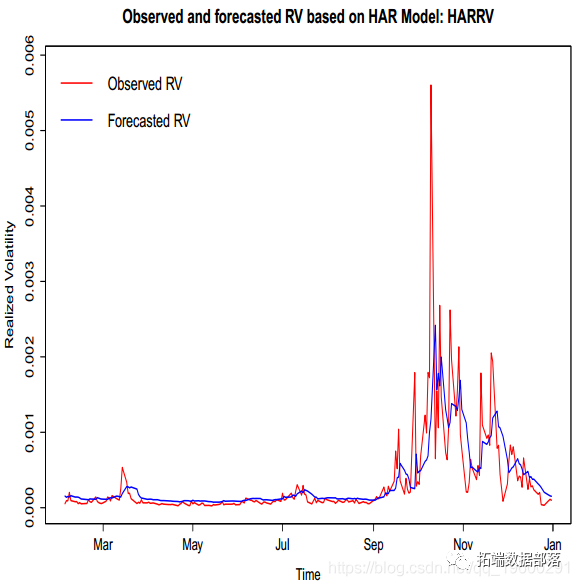

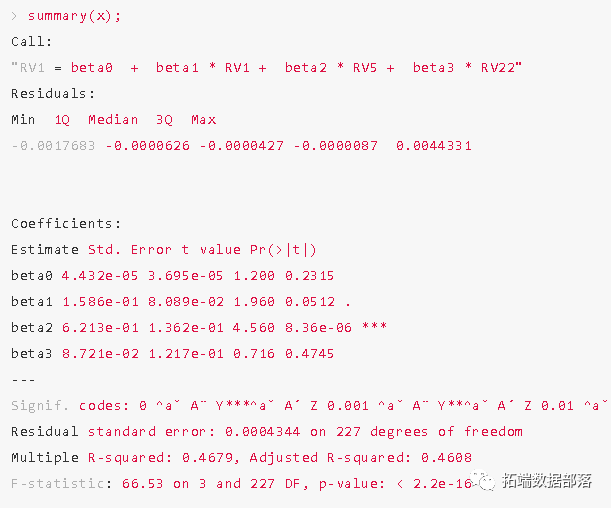

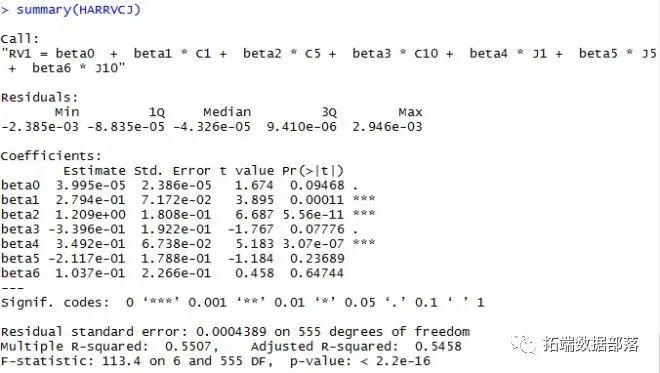

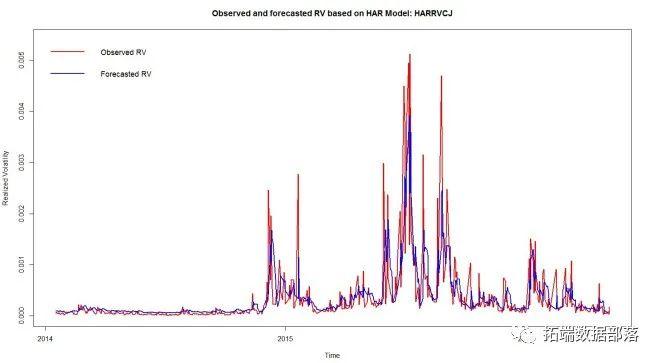

2.基于HAR-RV的模型

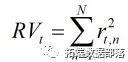

处理高频实际波动率

高频数据包含更丰富的日内交易信息,因此可用于衡量波动率。实现波动是其中一种方式。如果我们将交易日_t_划分为_N个_时段,每个时段都会有一个对数收益率,那么实际收益可以计算如下:

HAR-RV,异构自回归RV模型由科希创建。

点击标题查阅往期内容

左右滑动查看更多

01

02

03

04

MSE计算如下

MSE.HARRV | 1.08226110318177 * 10 ^( - 7) |

|---|---|

MSE.HARRVCJ | 1.90270268315141 * 10 ^( - 7) |

3.基于ARFIMA的模型

描述长记忆

ARFIMA是分整自回归移动平均模型,其具有与ARMA模型相同的表示形式,但差分参数d可以是非整数值:

在差分参数d是非整数的情况下,则可以如下操作

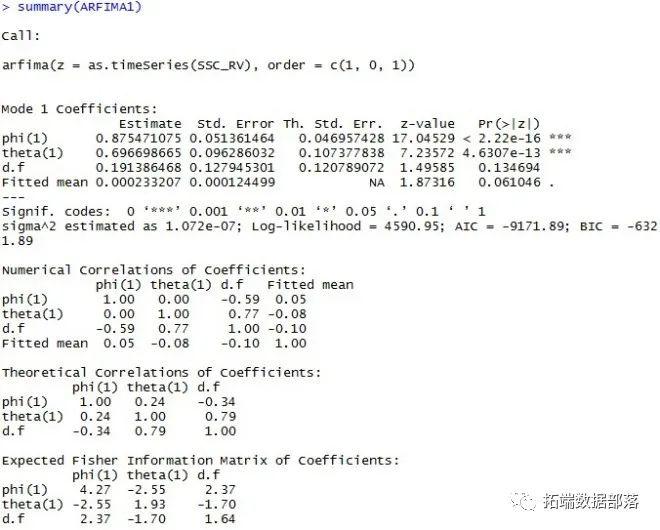

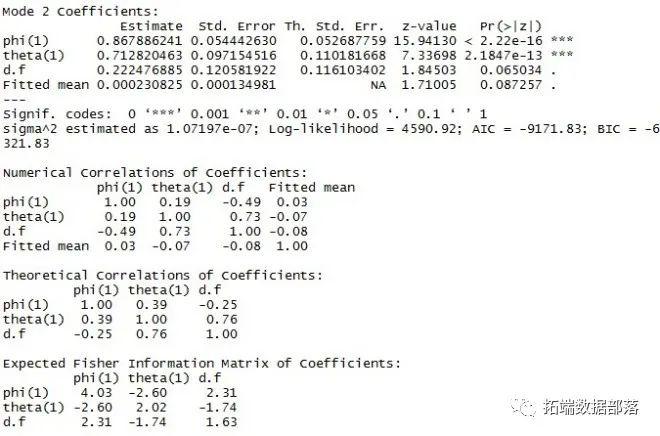

在R中,我们编程探索HAR-RV和HAR-RV-CJ模型。

MSE如下所列

MSE.ARFIMA1 | 1.0663781087345 * 10 ^( - 7) |

|---|---|

MSE.ARFIMA2 | 1.06634734745652 * 10 ^( - 7) |

MSE.ARFIMA3 | 1.06846983445809 * 10 ^( - 7) |

结论

SH50 | S&P500 | |

|---|---|---|

MSE.NGARCH | 0.000385108314 | 7.793024760363 * 10 ^( - 5) |

MSE.tGARCH | 0.000385688024 | 7.803986179542 * 10 ^( - 5) |

MSE.APARCH | 0.000385278919 | 7.781641356006 * 10 ^( - 5) |

MSE.HARRV | 1.082261103181 * 10 ^( - 7) | 1.459464289508 * 10 ^( - 9) |

MSE.HARRVCJ | 1.902702683151 * 10 ^( - 7) | N / A(没有足够的数据) |

MSE.ARFIMA1 | 1.066378108737 * 10 ^( - 7) | 1.820349558502 * 10 ^( - 8) |

MSE.ARFIMA2 | 1.066347347457 * 10 ^( - 7) | 1.848206765296 * 10 ^( - 8) |

MSE.ARFIMA3 | 1.068469834458 * 10 ^( - 7) | 1.844987432992 * 10 ^( - 8) |

从结果我们知道基于ARFIMA的模型具有与HAR-RV相似的准确度,并且两者都比GARCH模型好得多。

本文摘选 《 R语言预测波动率的实现:ARCH模型与HAR-RV模型 》 ,点击“阅读原文”获取全文完整资料。

点击标题查阅往期内容

PYTHON用GARCH、离散随机波动率模型DSV模拟估计股票收益时间序列与蒙特卡洛可视化 极值理论 EVT、POT超阈值、GARCH 模型分析股票指数VaR、条件CVaR:多元化投资组合预测风险测度分析 Garch波动率预测的区制转移交易策略 金融时间序列模型ARIMA 和GARCH 在股票市场预测应用 时间序列分析模型:ARIMA-ARCH / GARCH模型分析股票价格 R语言风险价值:ARIMA,GARCH,Delta-normal法滚动估计VaR(Value at Risk)和回测分析股票数据 R语言GARCH建模常用软件包比较、拟合标准普尔SP 500指数波动率时间序列和预测可视化 Python金融时间序列模型ARIMA 和GARCH 在股票市场预测应用 MATLAB用GARCH模型对股票市场收益率时间序列波动的拟合与预测R语言GARCH-DCC模型和DCC(MVT)建模估计 Python 用ARIMA、GARCH模型预测分析股票市场收益率时间序列 R语言中的时间序列分析模型:ARIMA-ARCH / GARCH模型分析股票价格 R语言ARIMA-GARCH波动率模型预测股票市场苹果公司日收益率时间序列 Python使用GARCH,EGARCH,GJR-GARCH模型和蒙特卡洛模拟进行股价预测 R语言时间序列GARCH模型分析股市波动率 R语言ARMA-EGARCH模型、集成预测算法对SPX实际波动率进行预测 matlab实现MCMC的马尔可夫转换ARMA - GARCH模型估计 Python使用GARCH,EGARCH,GJR-GARCH模型和蒙特卡洛模拟进行股价预测 使用R语言对S&P500股票指数进行ARIMA + GARCH交易策略 R语言用多元ARMA,GARCH ,EWMA, ETS,随机波动率SV模型对金融时间序列数据建模 R语言股票市场指数:ARMA-GARCH模型和对数收益率数据探索性分析 R语言多元Copula GARCH 模型时间序列预测 R语言使用多元AR-GARCH模型衡量市场风险 R语言中的时间序列分析模型:ARIMA-ARCH / GARCH模型分析股票价格 R语言用Garch模型和回归模型对股票价格分析 GARCH(1,1),MA以及历史模拟法的VaR比较 matlab估计arma garch 条件均值和方差模型R语言POT超阈值模型和极值理论EVT分析 R语言极值推断:广义帕累托分布GPD使用极大似然估计、轮廓似然估计、Delta法 R语言极值理论EVT:基于GPD模型的火灾损失分布分析 R语言有极值(EVT)依赖结构的马尔可夫链(MC)对洪水极值分析 R语言POT超阈值模型和极值理论EVT分析 R语言混合正态分布极大似然估计和EM算法 R语言多项式线性模型:最大似然估计二次曲线 R语言Wald检验 vs 似然比检验 R语言GARCH-DCC模型和DCC(MVT)建模估计 R语言非参数方法:使用核回归平滑估计和K-NN(K近邻算法)分类预测心脏病数据 matlab实现MCMC的马尔可夫转换ARMA - GARCH模型估计 R语言基于Bootstrap的线性回归预测置信区间估计方法 R语言随机搜索变量选择SSVS估计贝叶斯向量自回归(BVAR)模型 Matlab马尔可夫链蒙特卡罗法(MCMC)估计随机波动率(SV,Stochastic Volatility) 模型 Matlab马尔可夫区制转换动态回归模型估计GDP增长率R语言极值推断:广义帕累托分布GPD使用极大似然估计、轮廓似然估计、Delta法

原创声明:本文系作者授权腾讯云开发者社区发表,未经许可,不得转载。

如有侵权,请联系 cloudcommunity@tencent.com 删除。

原创声明:本文系作者授权腾讯云开发者社区发表,未经许可,不得转载。

如有侵权,请联系 cloudcommunity@tencent.com 删除。

腾讯云开发者