FMS 2026前瞻-3:市场分析,存储超级周期:共识、分歧与变量

FMS 2026前瞻-3:市场分析,存储超级周期:共识、分歧与变量

数据存储前沿技术

发布于 2026-07-16 12:59:26

发布于 2026-07-16 12:59:26

阅读收获

- 理解HBM与DRAM的产能分配逻辑——推理场景对高良率DRAM的需求优先级正在上升,HBM4的产能扩张可能不及预期,这直接影响技术路线选择与产品规划。

- 把握存储超级周期中的分歧信号——AWS发债扩张与AI Capex拐点预期的并存,意味着市场定价尚未充分反映潜在的下行风险,供应链集中度与地缘变量是估值模型中不可忽视的因子。

- 从"内存墙"问题切入,理解冯·诺依曼架构在AI极限场景下的瓶颈本质,以及d-Matrix、Groq LPU等芯片架构层面的突破路径,为研究方向提供产业视角的锚点。

全文概览

当TrendForce和Yole Group一致将存储超级周期延展至2028年,当SK Hynix CEO预言这一周期将延续到2030年,当AWS在2026年6月再度发行400多亿美元债务扩张数据中心——存储市场的景气叙事似乎牢不可破。然而,在FMS 26的会场中,另一种声音同样值得关注:Jim Handy提出了"AI技术放缓后将发生什么"的逆向警示,部分分析师认为2026年下半年可能就是AI Capex增速的拐点。

共识之下,分歧正在浮现。与此同时,中国存储厂商的产能爬坡正在将国内市场从消费国推向供应国,成为未来两到三年最大的结构性变量;内存墙依然是AI规模化的物理天花板,而供应链集中度风险与地缘政治驱动的"韧性优先"投资,正在重塑全球存储产业版图。

本文基于FMS 26市场分析环节的11场会议报道,从分析机构、技术企业与云厂商三方视角出发,提炼五大核心洞察,并横向对比2024至2026年峰会焦点变迁,为存储从业者与行业观察者提供一份结构化的市场研判。

👉 划线高亮 观点批注

FMS 26 战略与市场分析

今天和大家分享一下 FMS 26 预览 第三集的内容。

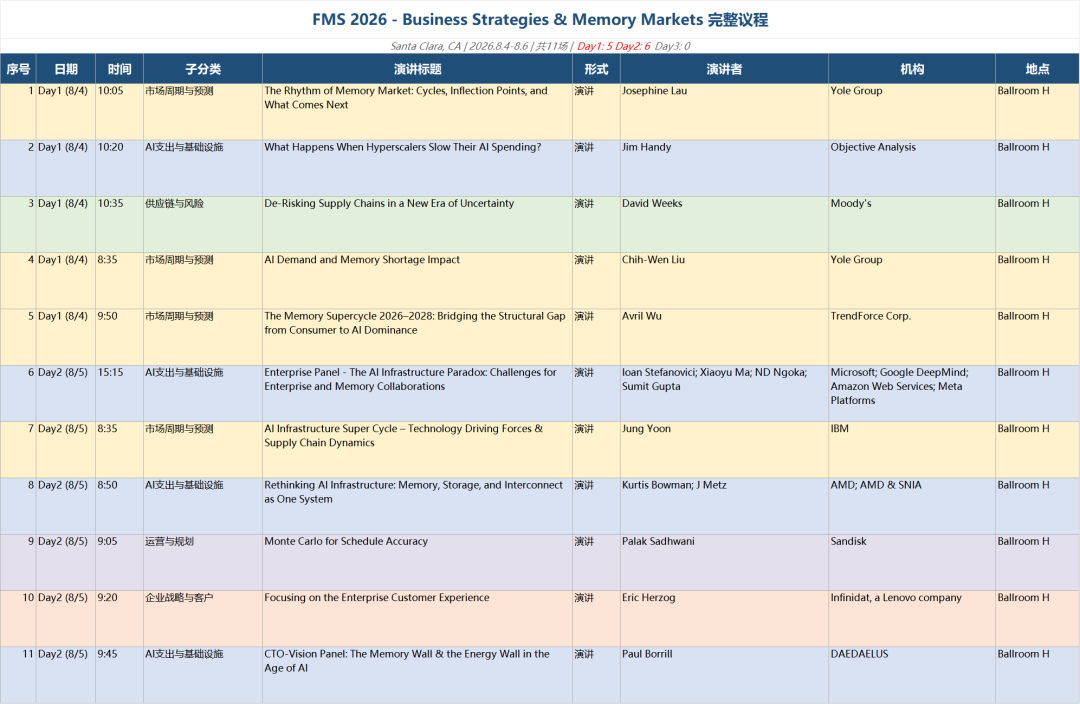

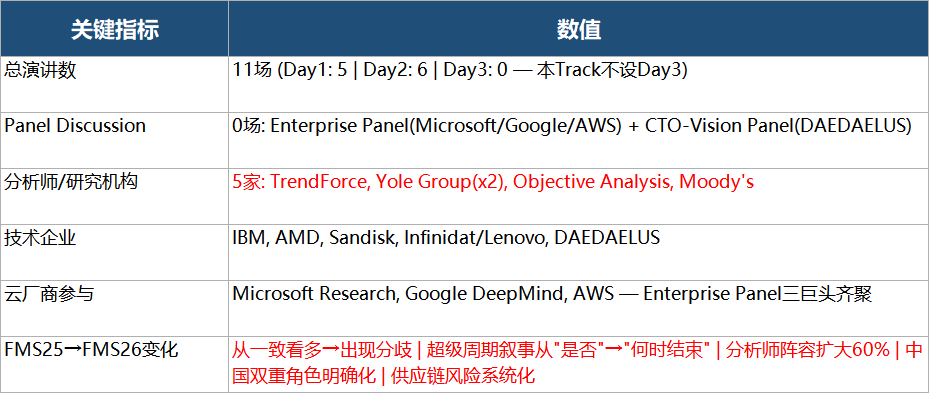

这一集主要关注:峰会对存储市场战略以及市场分析环节。整个议题主要集中在第一天和第二天,一共有 11 场会议报道。

从会议整体关键指标来看,主要包括以下几个方面的分享:

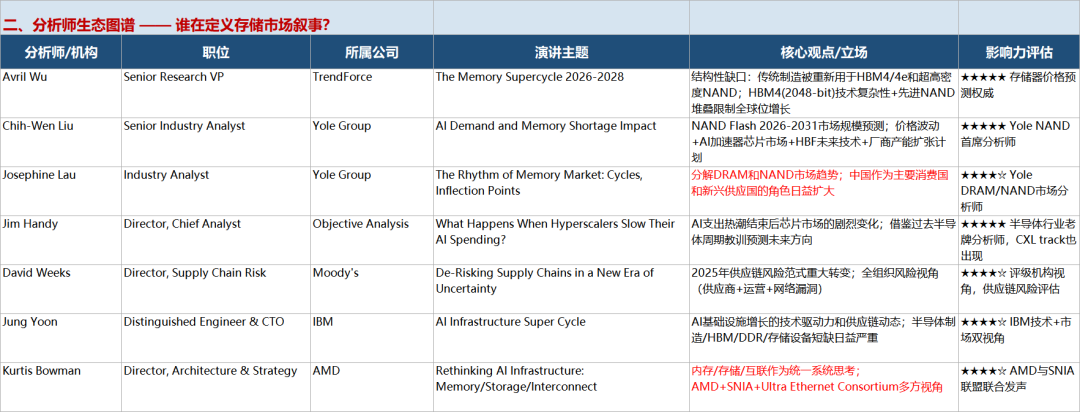

- 分析机构:例如 TrendForce、Yole Group 以及 Objective Analysis 等长期聚焦在存储领域的分析师机构。

- 技术企业:像 IBM、AMD、3D X-Point 等技术领袖也会发表一些行业观点。

- 云厂商领域:像微软研究院、谷歌以及 AWS 也有对应的市场分析环节。

从分析领域来看,这三方的观点各有侧重:

- TrendForce: 主要是站在存储市场周期的角度,来看待目前市场的结构性缺口,以及 HBM、NAND 等先进技术的发展趋势。

- Yole Group: 同样做了一些市场性的分析,但有一个很重要的分析环节,是将国内存储产能也纳入到全球的供应链体系中,做新的结构化分析。

- 云厂商: 区别于以上两个分析机构,云厂商的观点主要是围绕数据中心视角,偏向技术侧的分析来提供市场洞察。比如 AMD 就提出:将内存、存储以及互联作为一个统一的视角,探讨面向 AI 时代,存储如何去发挥作用。

区别于 2025 年主要集中在技术演进上的市场观察,2026 年的视角更加广阔:

- 假设 AI 技术放缓的逆向警示 在存储器进入超级周期的共识背景下,Jim Handy 提出: AI 技术放缓后将发生什么的逆向警示。当然,这一趋势可能在 2026 年甚至 2027 年都不会有很明显的放缓(SK Hynix CEO 就预言 存储的超级周期将延续到2030年 ),但按照目前云厂商/NeoCloud 投资增幅来看,其不可持续性也值得反思。

- 供应链集中度风险 在存储器处于超级周期的共识下,供应链集中度风险备受行业内关注。例如,韩国双龙头三星和海力士,以及中国的新兴力量,已成为投资机构的关注焦点。

- 企业存储市场的新增长曲线 在关于企业 AI 落地的讨论中,分析观点认为,企业存储市场可能会在 AI 时代迎来新的增长曲线。区别于云厂商时代的托管与代运营,随着对数据价值主权的要求,私有化的市场空间将对企业存储市场起到积极作用。

FMS 26 市场分析环节的五大洞察:

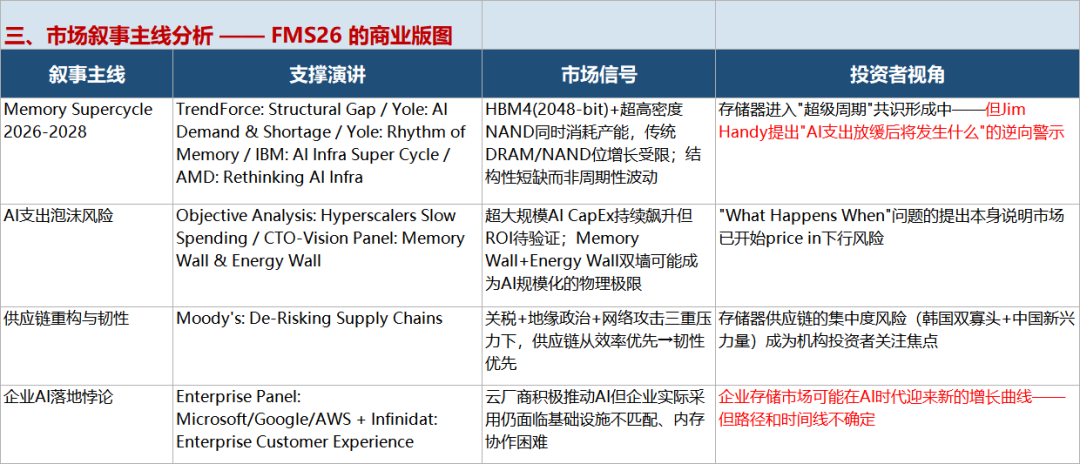

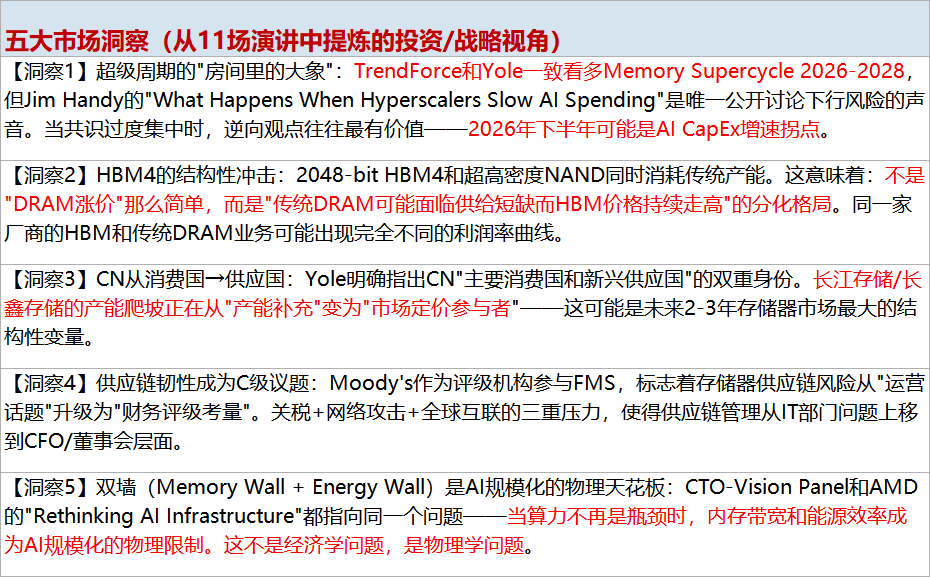

洞察一:普遍认为当下是存储的超级周期

TrendForce 和 Yole 一致认为,存储周期将会延续到 2028 年。当然,也有一些分析师认为,2026 年下半年可能是 AI 的 Capex 增速拐点。但从当下一些头部云厂商的发债动作来看,2026 年的拐点预期并不是那么明显。例如,AWS 在最近的 6 月又新发了 400 多亿美金的债务,用来扩张自己的数据中心投入。这说明在当下这个时间节点,行业内对 AI 的资本投入仍然处于看多的阶段。

洞察二:产能择优

在 HBM 和 DRAM 双涨的大背景下,传统存储厂商将要根据自身的利益最大化原则去分配产能。个人认为 HBM4 的产能可能不会那么大。考虑到 HBM 核心应用场景是与 GPU 配置在一起用于训练场景,而当下市场的普遍需求是在推理场景。

推理场景对高良率的 DRAM 需求会更明显,而对 HBM 这种更高带宽、高溢价、低良率的产品,不是说没有需求,而是它的优先级可能会从训练转移到推理上面来。 因此,HBM4 的产能或者说它的优先级会相对来讲要降低一点。

洞察三:CN 国内存储新势力

普遍认为国内两大存储厂商的产能爬坡,将使得国内市场从消费国转向供应国。这两个厂商也是未来两到三年存储器市场最大的结构性变量。

洞察四:穆迪作为评级机构本次也参与了 FMS。说明 FMS 已经从行业内的开放式交流,演变成一个-更具备话语权的交流场合。穆迪的参与也说明市场关注度越来越高。

洞察五:内存墙的问题仍然是 AI 规模化的物理天花板。

自从“解耦式推理”(即 PD 分离)概念推出来之后,内存墙就一直是业界讨论的重点。

- 内存墙的本质与现状 内存墙的本质是由冯·诺依曼多级存储架构带来的瓶颈。虽然该架构在通用性和可扩展性上具有优势,但在极限场景的延时和吞吐量上,却阻碍了高价值场景的推理落地。

- 工艺层面的瓶颈 从工艺层面来看,克服内存墙目前已经出现了一些明显的阻碍,无论是 3D 堆叠还是 HBM 的散热问题,都是业界的焦点问题。

- 芯片架构层面的解决方案 下一步如何克服内存墙,需要从芯片底层架构优化来看。目前业内一些聚焦推理领域优化的厂商,比如 d-Matrix,以及 Groq 的 LPU,SombaNova 等 都已经从芯片架构层面给出了克服内存墙的解决方案。

站在投资者视角来看,存储器周期仍然处于一个景盛阶段。

不论是 HBM4 或 4E 这种高精尖、高堆叠层数和更大带宽的场景需求,亦或是围绕着数据密度难增长的问题,行业内头部厂商仍然在加速推进尖端技术的突破。

另外,本次峰会上还有两个值得关注的焦点:

- 本土存储器厂商的崛起 区别于往年,本土存储器厂商崛起的讨论呈现出更高热度。其产能将有利于国内 AI 需求的在地化实践。当然,目前仍存在一些风险点:

(a) 技术封锁与设备瓶颈:技术封锁以及设备层面仍然是后续可持续性的瓶颈。 (b) 产品良率差距:这其实不是一个核心问题。从过去台积电二三十年的实践经验来看,产品只要能够在行业内落地,只要有需求,再加上持续迭代优化和改进,工艺上的问题最终只是时间问题。

- 存储供应链安全 地缘政治推动了“韧性优先”的投资,西方半导体产业更加倾向于近岸或者友岸制造,这也推动了部分产业的在地化实践。同时,供应链的重构也造成了整体成本居高不下。

FMS 24-26 横向对比

横向来看,围绕内存与存储的市场关注焦点:

- 2024 年:市场一致看多,当时 HBM 紧缺。

- 2025 年:过渡到企业阶段,存储成为数据规模化实践的必要条件,包括对 CXL 场景的预测也是行业内关注焦点。

- 2026 年:内存超级周期的讨论呈现出部分分歧。行业内主流分析机构认为,存储超级周期将延续到 2028 年;而部分分析师认为,高企的内存成本将成为 AI 落地阻碍。

上图从市场情绪、核心问题、供应链风险等多个维度,横向比较了 2024 年到 2026 年峰会对存储器市场的观察。

如果有同学对不同分析机构过去 3 年的主流观点感兴趣的话,可以了解一下,上图总结了不同分析师的核心观点变化。

延伸思考

这次分享的内容就到这里了,或许以下几个问题,能够启发你更多的思考,欢迎留言,说说你的想法~

- 如果AI Capex增速在2026年下半年确实出现拐点,HBM与DRAM的产能分配策略将如何调整?推理场景能否承接训练场景退出的产能缺口?

- 中国存储厂商从消费国转向供应国的过程中,技术封锁与设备瓶颈是短期扰动还是长期约束?良率差距是否真如文中所言"只是时间问题"?

- 内存墙的突破路径中,芯片架构创新(如d-Matrix、Groq)与工艺堆叠(如HBM4/4E)哪一条路线更具规模化潜力?两者是互补还是竞争关系?

#FMS26 ---【本文完】---

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-07-14,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

目录

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号