只从tsdiag省下一个地块

我想从tsdiag函数中检索并保存到文件中,只有一幅画出三幅。

我怎样才能做到这一点?我一直试图使用额外的参数which,但是绘图函数仍然返回整个诊断。

tsdiag(arima_model, which = 1) # does not work我在stats的文档中也找不到任何东西。人工复制这些地块很容易,但如果只得到其中的一个,那就太好了。

回答 2

Stack Overflow用户

发布于 2021-12-28 07:11:18

您可以考虑使用包tsdiag.Sarima() sarima (https://cran.r-project.org/package=sarima),它提供了所请求的和进一步的功能,请参见https://geobosh.github.io/sarima/reference/tsdiag.Sarima.html。tsdiag.Sarima()的另一个特点是它使用正确的自由度来计算p值,这也是使用它的另一个原因。tsdiag.Sarima()还提供了一些替代测试,请参阅其帮助页面或上面的链接。

例如,拟合ARIMA模型来构建AirPassengers数据:

ap.arima <- arima(log(AirPassengers), order = c(0,1,1), seasonal = c(0,1,1))这显示了一个与默认的tsdiag图类似的图,但与d.f图相似。按照Ljung-Box测试的要求:

tsdiag.Sarima(ap.arima)这还显示了Li-McLeod测试(这里删除了残差):

tsdiag.Sarima(ap.arima, plot = 2:4)参数layout可用于定义不同的绘图布局,有关详细信息,请参阅?layout。在最简单的情况下,它是一个1列的矩阵。这显示了自相关和LB p值:

tsdiag.Sarima(ap.arima, plot = 2:3, layout = list(matrix(1:2, nrow = 2)))当然,plot可以指定非连续的地块。这说明了残差的自相关和部分自相关。

tsdiag.Sarima(ap.arima, plot = c(2,6), layout = list(matrix(1:2, nrow = 2)))如果参数plot指定的情节超出了布局所能容纳的范围,您将得到一个菜单来选择所需的情节:

tsdiag.Sarima(ap.arima, plot = 1:6, layout = list(matrix(1:2, nrow = 2)))呈现的内容如下:

Select a plot number or 0 to exit

1: residuals

2: acf of residuals

3: p values for Ljung-Box statistic

4: p values for Li-McLeod statistic

5: p values for Box-Pierce statistic

6: pacf of residuals

Selection: layout还允许您为这些地块分配不同的空间。这将将2/(1+2+2)的垂直空间(40%)分配给第二和第三块,而只分配给第一幅(标准化残差)的20%:

tsdiag.Sarima(ap.arima, plot = c(1,2,6),

layout = list(matrix(1:3, nrow = 3),

heights = c(1,2,2)))上述方法也适用于从auto.arima获取的对象。对前面答案中的示例的修改使用了tsdiag.Sarima

library("forecast") # contains auto.arima

data(manaus, package = "boot")

m <- auto.arima(manaus)

tsdiag.Sarima(m) # all plots

tsdiag.Sarima(m, plot = 2, layout = list(1)) # only 2nd

tsdiag.Sarima(m, plot = 2:3, layout = list(matrix(1:2, nrow = 2))) # plot 2 & 3Stack Overflow用户

发布于 2021-11-23 08:31:12

R是开源的,因此可以查看源代码并检查是否可以创建自己的用户修改函数。

tsdiag函数在package stats,源文件ama0.R中找到。这里是一个支持which-argument的黑客版本:

## modified from R package stats, file `ama0.R`

tsdiag.Arima <- tsdiag.arima0 <- function(object, gof.lag = 10, which = 1L:3L, ...) {

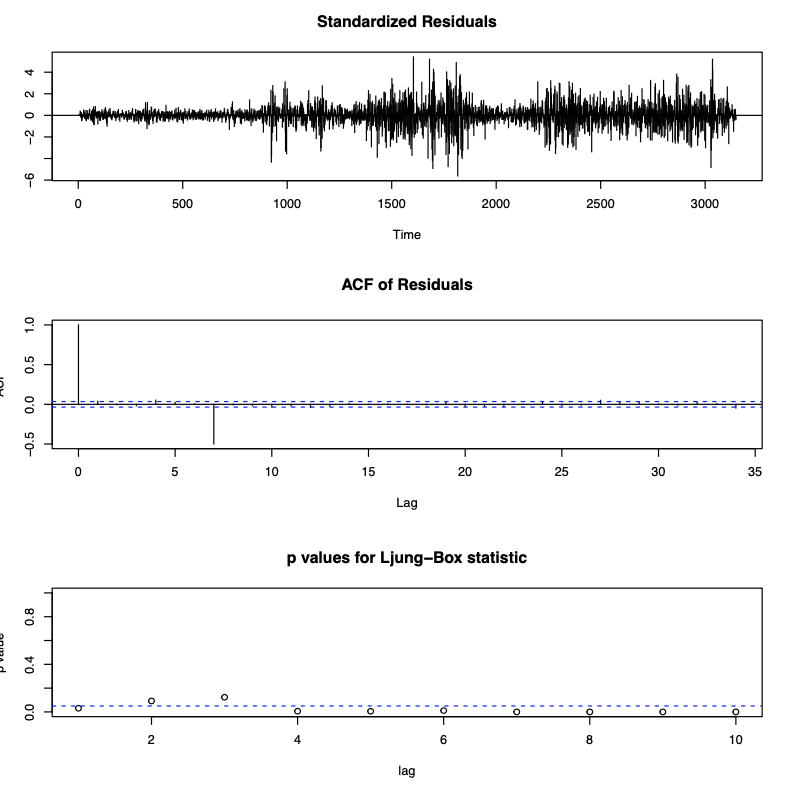

## plot standardized residuals, acf of residuals, Ljung-Box p-values

oldpar <- par(mfrow = c(length(which), 1))

on.exit(par(oldpar))

rs <- object$residuals

if (1L %in% which) {

stdres <- rs/sqrt(object$sigma2)

plot(stdres, type = "h", main = "Standardized Residuals", ylab = "")

abline(h = 0)

}

if (2L %in% which) {

acf(object$residuals, plot = TRUE, main = "ACF of Residuals",

na.action = na.pass)

}

if (3L %in% which) {

nlag <- gof.lag

pval <- numeric(nlag)

for(i in 1L:nlag) pval[i] <- Box.test(rs, i, type="Ljung-Box")$p.value

plot(1L:nlag, pval, xlab = "lag", ylab = "p value", ylim = c(0,1),

main = "p values for Ljung-Box statistic")

abline(h = 0.05, lty = 2, col = "blue")

}

} 现在我们可以测试它了:

library("forecast") # contains auto.arima

library("boot") # contains manaus data set

m <- auto.arima(manaus)

tsdiag(m) # all plots

tsdiag(m, which=1) # only 2nd

tsdiag(m, which=2:3) # plot 2 and 3https://stackoverflow.com/questions/70079957

复制

腾讯云开发者