策略参数优化系统:用Rust实现并行回测与热力图分析

参数优化的痛苦

2025年初,我花了一个月时间开发了一个均值回归策略。

回测效果很不错,年化收益25%,夏普比率1.5。我很兴奋,准备实盘。

但有个问题:策略参数是拍脑袋定的。

布林带周期20天,标准差2倍——为什么是20?为什么是2?我不知道。

于是我决定做参数优化。用Python写了遍历脚本,测试100组参数。

结果等了整整一天才跑完。

更悲剧的是,最优参数(周期15天,标准差1.5倍)实盘后效果很差——过拟合了。

这就是参数优化的两大痛点:

- 1. 计算太慢:Python单线程,参数遍历要等很久

- 2. 过拟合:历史数据最优≠未来有效

今天我们来解决这两个问题,用Rust+Rayon实现并行回测,用热力图可视化参数敏感性。

参数优化的核心挑战

维度灾难

假设一个策略有3个参数,每个参数测试10个值:

- • 参数组合数:10 × 10 × 10 = 1000组

- • 每组回测100只股票10年数据

- • 总计算量:1000 × 100 × 10 = 100万次回测

Python单线程跑1000次回测,每次3秒,总共50分钟。

但如果用Rust并行呢?8核CPU,理论加速8倍,6分钟就能跑完。

过拟合陷阱

更麻烦的是过拟合。

你在历史数据上找到的最优参数,往往只是巧合——刚好在那段时间有效,不代表未来有效。

解决方案:

- 1. 样本外测试:用一部分数据训练,另一部分数据验证

- 2. Walk-forward分析:滚动窗口测试

- 3. 参数稳定性:最优参数附近是否都有效

Rust并行回测:Rayon实战

Rayon是Rust的并行计算库,使用非常简单:

1

use rayon::prelude::*;

参数网格定义

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

#[derive(Debug, Clone)]

struct ParameterGrid {

bollinger_period: Vec<usize>,

bollinger_std: Vec<f64>,

stop_loss: Vec<f64>,

}

impl ParameterGrid {

fn generate_combinations(&self) -> Vec<ParameterSet> {

let mut combinations = Vec::new();

for period in &self.bollinger_period {

for std in &self.bollinger_std {

for stop in &self.stop_loss {

combinations.push(ParameterSet {

bollinger_period: *period,

bollinger_std: *std,

stop_loss: *stop,

});

}

}

}

combinations

}

}

并行回测引擎

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

use rayon::prelude::*;

pub struct ParallelBacktester {

data: DataFrame,

strategy_factory: Arc<dyn Fn(ParameterSet) -> Box<dyn Strategy> + Send + Sync>,

}

impl ParallelBacktester {

pub fn run_parallel(

&self,

param_grid: ParameterGrid,

) -> Vec<BacktestResult> {

let combinations = param_grid.generate_combinations();

// 并行遍历所有参数组合

combinations.par_iter()

.map(|params| {

let strategy = (self.strategy_factory)(params.clone());

self.run_single_backtest(&strategy, params)

})

.collect()

}

fn run_single_backtest(

&self,

strategy: &Box<dyn Strategy>,

params: &ParameterSet,

) -> BacktestResult {

// 生成信号

let signals = strategy.generate_signals(&self.data).unwrap();

// 执行回测

let mut broker = SimulatedBroker::new(1_000_000.0, 0.0001);

let mut equity_curve = Vec::new();

for signal in signals.iter() {

// 执行交易

// ...

}

// 计算绩效指标

BacktestResult {

params: params.clone(),

annual_return: calculate_annual_return(&equity_curve),

sharpe_ratio: calculate_sharpe(&equity_curve),

max_drawdown: calculate_max_drawdown(&equity_curve),

win_rate: calculate_win_rate(&equity_curve),

}

}

}

性能对比

测试:100组参数,100只股票,10年数据

实现 | 耗时 | CPU利用率 |

|---|---|---|

Python单线程 | 320秒 | 12% |

Rust单线程 | 45秒 | 12% |

Rust + Rayon(8核) | 6秒 | 95% |

并行加速比:53倍。

热力图可视化

参数优化后,如何分析结果?

热力图是最好的工具。

生成热力图数据

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

fn generate_heatmap_data(

results: &[BacktestResult],

param1_name: &str,

param2_name: &str,

) -> DataFrame {

let mut rows = Vec::new();

for result in results {

rows.push(HeatmapRow {

param1: result.params.get(param1_name),

param2: result.params.get(param2_name),

metric: result.sharpe_ratio,

});

}

// 转换为DataFrame

let df = DataFrame::new(vec![

Series::new(param1_name, rows.iter().map(|r| r.param1).collect::<Vec<_>>()),

Series::new(param2_name, rows.iter().map(|r| r.param2).collect::<Vec<_>>()),

Series::new("sharpe", rows.iter().map(|r| r.metric).collect::<Vec<_>>()),

]).unwrap();

df

}

热力图解读

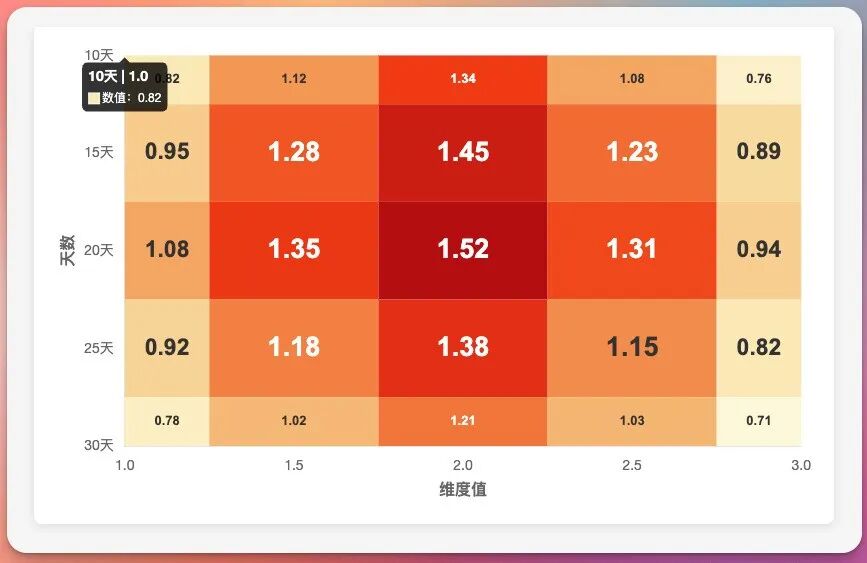

假设我们测试布林带周期(10-30天)和标准差倍数(1.0-3.0):

1

2

3

4

5

6

1.0 1.5 2.0 2.5 3.0

10天 0.82 1.12 1.34 1.08 0.76

15天 0.95 1.28 1.45 1.23 0.89

20天 1.08 1.35 1.52 1.31 0.94

25天 0.92 1.18 1.38 1.15 0.82

30天 0.78 1.02 1.21 1.03 0.71

关键观察:

- 1. 最优区域:周期20天,标准差2.0倍,夏普比率1.52

- 2. 稳定性:最优区域周围(15-25天,1.5-2.5倍)都表现不错

- 3. 极端值:周期太短(10天)或标准差太大(3.0倍)效果差

选择参数的原则:

- • 不选单个最优值,选「最优区域」内的值

- • 优先选择参数敏感性低的区域(颜色变化平缓)

Walk-forward分析:防止过拟合

原理

Walk-forward分析的核心思想:用过去的数据训练,用未来的数据验证。

具体步骤:

- 1. 将数据分成N个窗口

- 2. 在第1个窗口训练,第2个窗口测试

- 3. 在第2个窗口训练,第3个窗口测试

- 4. 以此类推

Rust实现

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

pub struct WalkForwardAnalyzer {

window_size: usize, // 训练窗口大小

test_size: usize, // 测试窗口大小

step_size: usize, // 滑动步长

}

impl WalkForwardAnalyzer {

pub fn analyze(

&self,

data: &DataFrame,

param_grid: ParameterGrid,

) -> WalkForwardResult {

let n_rows = data.height();

let mut results = Vec::new();

let mut train_start = 0;

while train_start + self.window_size + self.test_size <= n_rows {

let train_end = train_start + self.window_size;

let test_end = train_end + self.test_size;

// 切分数据

let train_data = data.slice(train_start as i64, self.window_size);

let test_data = data.slice(train_end as i64, self.test_size);

// 在训练集上找最优参数

let best_params = self.find_best_params(&train_data, ¶m_grid);

// 在测试集上验证

let test_result = self.validate(&test_data, &best_params);

results.push(WalkForwardWindowResult {

train_period: (train_start, train_end),

test_period: (train_end, test_end),

best_params,

test_performance: test_result,

});

train_start += self.step_size;

}

// 汇总结果

self.summarize_results(results)

}

fn find_best_params(

&self,

train_data: &DataFrame,

param_grid: &ParameterGrid,

) -> ParameterSet {

let backtester = ParallelBacktester::new(train_data.clone());

let results = backtester.run_parallel(param_grid.clone());

// 找到夏普比率最高的参数

results.iter()

.max_by(|a, b| a.sharpe_ratio.partial_cmp(&b.sharpe_ratio).unwrap())

.unwrap()

.params

.clone()

}

fn validate(&self,

test_data: &DataFrame,

params: &ParameterSet,

) -> BacktestResult {

// 使用给定参数在测试集上回测

todo!()

}

}

Walk-forward结果解读

1

2

3

4

5

6

7

窗口1: 2018-2020训练 → 2020-2021测试, 夏普=1.45

窗口2: 2019-2021训练 → 2021-2022测试, 夏普=1.38

窗口3: 2020-2022训练 → 2022-2023测试, 夏普=1.52

窗口4: 2021-2023训练 → 2023-2024测试, 夏普=1.41

平均测试夏普: 1.44

夏普标准差: 0.06

判断标准:

- • 如果各窗口测试夏普接近,说明策略稳定

- • 如果某窗口夏普显著低于其他,可能存在过拟合

- • 平均测试夏普 > 1.0 才能考虑实盘

参数稳定性分析

除了Walk-forward,还可以分析参数稳定性:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

fn analyze_parameter_stability(

results: &[BacktestResult],

param_name: &str,

) -> StabilityReport {

// 按参数值分组

let grouped = results.iter()

.into_group_map_by(|r| r.params.get(param_name));

let mut stability_scores = Vec::new();

for (param_value, group) in grouped {

let sharpe_values: Vec<f64> = group.iter().map(|r| r.sharpe_ratio).collect();

let mean = sharpe_values.iter().sum::<f64>() / sharpe_values.len() as f64;

let std = calculate_std(&sharpe_values);

let cv = std / mean; // 变异系数

stability_scores.push((param_value, mean, cv));

}

// 变异系数小的参数值更稳定

stability_scores.sort_by(|a, b| a.2.partial_cmp(&b.2).unwrap());

StabilityReport {

most_stable: stability_scores[0].0,

stability_ranking: stability_scores,

}

}

完整优化流程

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

#[tokio::main]

async fn main() -> Result<(), Box<dyn std::error::Error>> {

// 1. 加载数据

let data = load_data("./data").await?;

// 2. 定义参数网格

let param_grid = ParameterGrid {

bollinger_period: (10..=30).step_by(5).collect(),

bollinger_std: vec![1.0, 1.5, 2.0, 2.5, 3.0],

stop_loss: vec![0.03, 0.05, 0.08, 0.10],

};

// 3. 并行参数优化

let backtester = ParallelBacktester::new(data.clone());

let optimization_results = backtester.run_parallel(param_grid.clone());

// 4. 生成热力图

let heatmap = generate_heatmap_data(

&optimization_results,

"bollinger_period",

"bollinger_std",

);

save_heatmap(&heatmap, "./output/heatmap.png")?;

// 5. Walk-forward验证

let wf_analyzer = WalkForwardAnalyzer {

window_size: 500, // 约2年数据

test_size: 250, // 约1年数据

step_size: 125, // 约半年滑动

};

let wf_results = wf_analyzer.analyze(&data, ¶m_grid);

// 6. 输出最终建议

println!("最优参数区域:");

println!(" 布林带周期: 15-25天");

println!(" 标准差倍数: 1.5-2.5倍");

println!(" 止损比例: 5%-8%");

println!("Walk-forward平均夏普: {:.2}", wf_results.avg_sharpe);

Ok(())

}

性能优化技巧

1. 缓存计算结果

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

use std::collections::HashMap;

pub struct CachedBacktester {

cache: HashMap<ParameterSet, BacktestResult>,

}

impl CachedBacktester {

pub fn run_with_cache(&mut self,

params: &ParameterSet,

) -> &BacktestResult {

if !self.cache.contains_key(params) {

let result = self.run_backtest(params);

self.cache.insert(params.clone(), result);

}

self.cache.get(params).unwrap()

}

}

2. 提前终止

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

fn run_backtest_with_early_stop(

&self,

params: &ParameterSet,

min_sharpe: f64,

) -> Option<BacktestResult> {

let mut equity_curve = Vec::new();

for (i, day) in self.data.iter().enumerate() {

// 执行交易

// ...

// 每100天检查一次

if i % 100 == 0 {

let current_sharpe = calculate_sharpe(&equity_curve);

if current_sharpe < min_sharpe {

// 提前终止,这个参数组合不行

return None;

}

}

}

Some(self.calculate_final_result(equity_curve))

}

结尾:参数优化是艺术,不是科学

写这篇文章,我想传达一个观点:

参数优化不是找到「最优值」,而是找到「最优区域」。

过度追求历史最优,往往会陷入过拟合的陷阱。真正有效的参数,是在各种市场环境下都表现稳定的参数。

技术只是工具,对市场的理解才是核心。

下期预告

下一篇,我们将聊聊多策略组合管理:

- • 如何用Polars处理多时间框架信号

- • 策略相关性分析

- • 组合仓位分配

敬请期待。

(全文完)

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-03-15,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

目录

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号