中国基金经理:业绩不好怪颜值?

中国基金经理:业绩不好怪颜值?

量化投资与机器学习微信公众号,是业内垂直于量化投资、对冲基金、Fintech、人工智能、大数据等领域的主流自媒体。公众号拥有来自公募、私募、券商、期货、银行、保险、高校等行业30W+关注者,曾荣获AMMA优秀品牌力、优秀洞察力大奖,连续4年被腾讯云+社区评选为“年度最佳作者”。

两位作者来自高金(SAIF)

这篇论文的结论很有意思:

- 低颜值 的基金经理的业绩表现要优于 高颜值 的基金经理

- 高颜值 的基金经理会吸引更多资金流,并有更大的晋升机会

- 男性 基金经理的颜值对基金业绩有显著的负面影响

- 女性 基金经理的颜值高低之间没有显著的业绩差异

- 拥有 学士学位 的高颜值基金经理明显表现不佳

- 拥有 博士学位 的基金经理外表吸引力得分的影响较小

- 低颜值 的基金经理拥有更高的选股能力

- 高颜值 的基金经理在工作中付出的努力较少,而表现出过于自信的行为

- 高颜值 的基金经理在实地考察中缺乏效率

- 投资者更喜欢 高颜值 的基金经理,而不管他们的业绩如何

- 大型基金中 高颜值 基金经理表现比 低颜值 基金经理更差

- 更多资金会流入到 受教育程度较高、高颜值 的基金经理

- 低颜值 的基金经理拥有更好的市场择时和特征选择能力

- 低颜值 的基金经理比 高颜值 的基金经理工作更努力

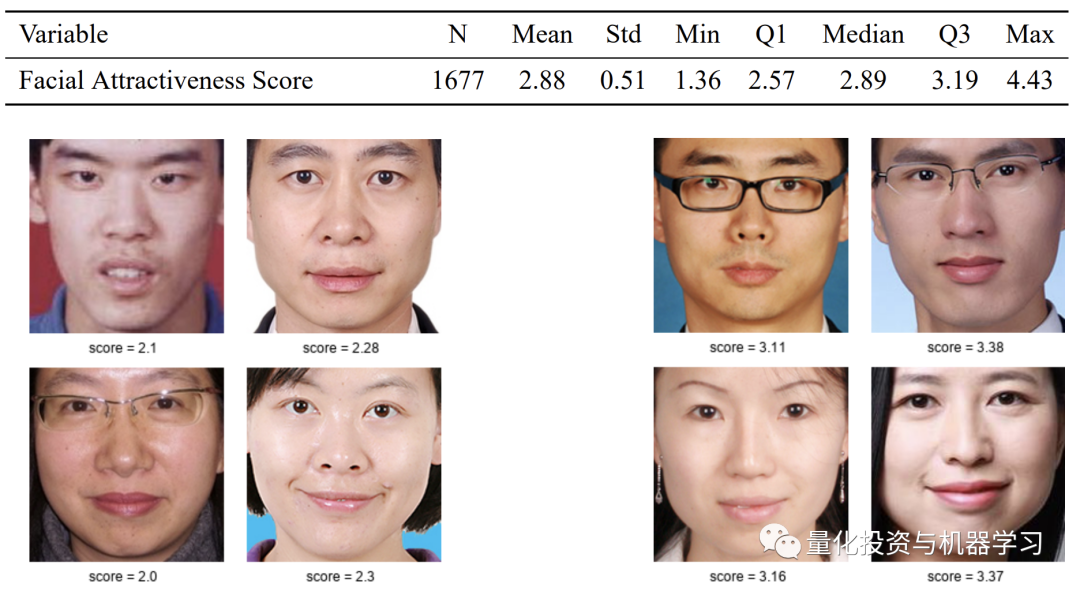

作者从中国证券投资基金业协会官网、Choice和新浪获得了1677位股票型基金经理的照片。

根据作者描述,这是经济学术界首次使用深度学习模型来量化面部吸引力的研究。

到底咋研究的?

作者基于Wind拿到了股票型基金和混合型基金的净值等数据(样本期为2005年1月至2020年12月)。为进一步保证数据质量,作者将基金时间限制在12个月以上,净资产总额大于100万元人民币。最终得到了1402份独立基金和相应的1677位基金经理。样本不存在幸存者偏差。对于样本中的每只基金,包含如基金名称、基金经理、收益、资产规模、费用比率等相关数据。

此外,每个基金平均同时拥有1.24名基金经理,平均任期为33.5个月。在1677名经理样本中,有267名女性和1410名男性。

其中,1398名管理者拥有硕士学位,60名管理者拥有学士学位,219名管理者拥有博士学位。

关键部分来了~

作者基于Liang*等人的尖端美貌预测技术量化基金经理的面部吸引力:

*Liang, Lingyu, Luojun Lin, Lianwen Jin, Duorui Xie, and Mengru Li (2018) “SCUTFBP5500: a diverse benchmark dataset for multi-paradigm facial beauty prediction,” in 2018 24th International Conference on Pattern Recognition (ICPR), 1598–1603, IEEE.

他们利用深度学习模型进行面部容貌预测。具体来说,他们收集了一个庞大而多样的数据集,其中包含2000名亚洲男性、2000名亚洲女性、750名高加索男性和750名高加索女性的照片。

然后,让60名志愿者给这些照片打分,分值范围从1分到5分,其中5分表示吸引力最高。因此,每张照片将有60个评分者,平均分数将是该照片的最终分数。

Liang等人训练了一个卷积神经网络,该网络以照片作为输入,分数作为标签。这个过程本质上类似于监督学习。经过训练的神经网络能够复制人类评分者的评分结果。一旦训练好神经网络,它就可以用来预测训练集之外的照片的容貌评分。

下表描述了了基金经理面部吸引力得分的汇总统计。平均得分为2.88分,标准差为0.51分。

上面大概讲了数据哪里来的,技术怎么做的,下面看看结论怎么得的。

结论怎么得的?

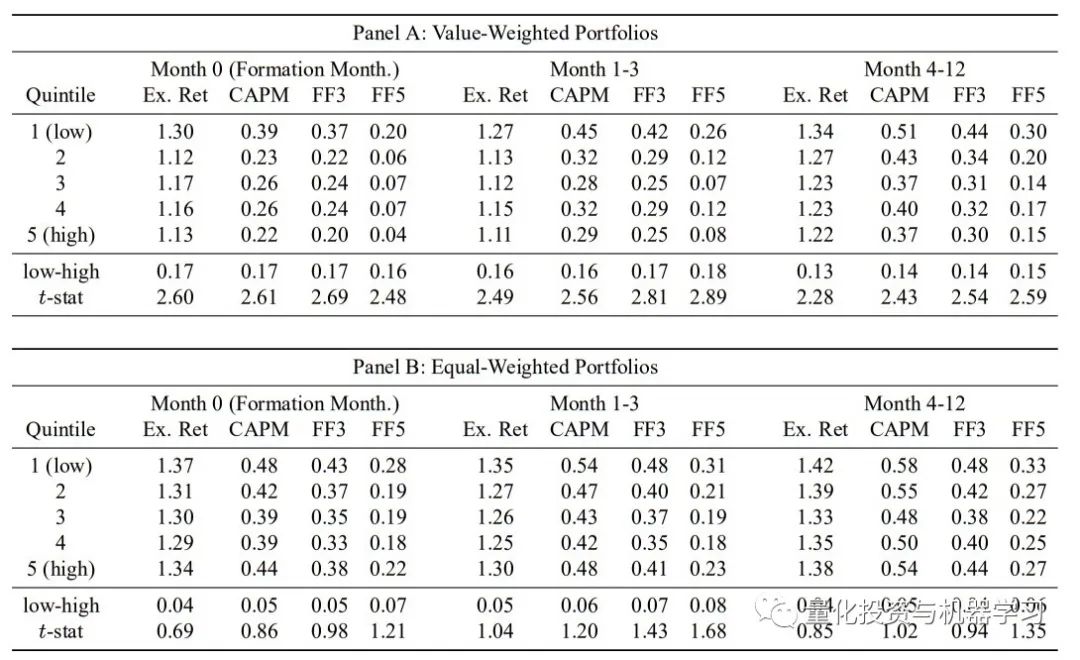

作者通过形成投资组合来开始分析基金经理外表吸引力与基金业绩之间的关系。

具体来说,在每个月月底,根据基金经理的面部吸引力得分,将所有股票型基金分为五等分组合。分数是根据上文Liang等人的深度学习方法获得的。对于有多个基金经理的基金,使用这些基金经理的平均得分作为基金的得分。在有多个经理的基金中,无论使用基金经理的最高分还是最低分,结果都是稳健的。

投资组合每月形成,分别持有0、1-3和4-12个月。由于投资组合每月都形成,但持有多个月,遵循Jegadeesh和Titman(1993)来处理重叠的月份。采用无风险利率月超额收益率、CAPM alpha、Fama-French 3因子Alpha和Fama-French 5因子Alpha作为绩效指标。其形成了等权和价值加权的投资组合。

Panel B展示等权投资组合的结果。结果表明,面部吸引力低分的基金表现优于面部吸引力高分的基金。尽管结果并不显著,但所有绩效指标都表现优异。

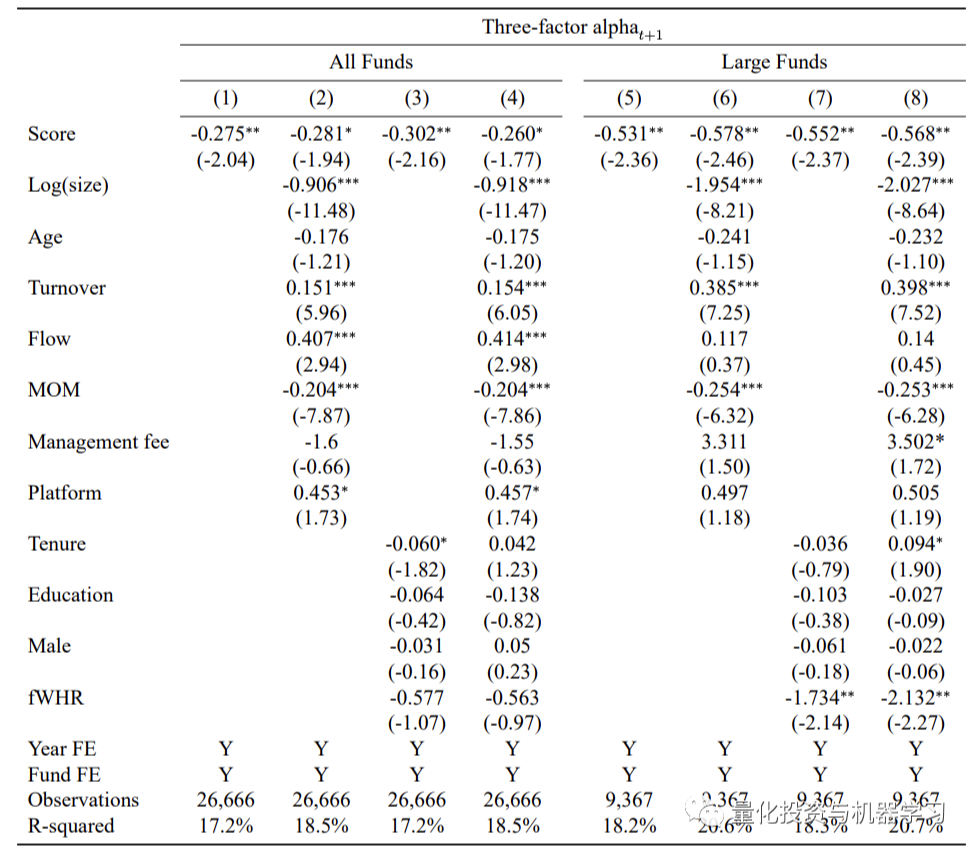

作者还采用回归分析的方法来研究基金业绩与基金经理面部吸引力之间的关系:

具体解释大家自己看论文便知,在此不再阐述。

核心结论:

下表的第(1)-(4)列显示了使用全样本的结果,第(5)-(8)列显示了使用大型基金的子样本的结果。作者发现基金经理吸引力与基金业绩呈显著负相关。在8种回归中,有6种吸引力得分的系数在5%水平上显著。在全样本回归中,吸引力得分每增加1分,quarterly alpha值就会下降0.26 ~ 0.3。对比列(3)和列(1),吸引力得分系数在控制其他经理级特征后仍然显著,这表明基金经理吸引力得分提供了其教育、任期、性别和其他已知面部特征无法捕捉到的额外信息。

在组合排序部分,作者发现价值加权组合的收益差异比等权组合更显著。因此,需要格外关注总净资产在样本基金中排名前三分之一的大型基金,发现结果确实变得更强了。上表的第(5)-(8)列表明,无论我们控制基金特征还是基金经理特征,基金业绩与基金经理吸引力之间的负相关关系都是显著的。吸引力分数每增加1分,quarterly alpha值就会下降0.53到0.57。

总体而言,基于回归的分析进一步支持了这一发现,即颜值较低的基金经理的业绩表现要优于那些颜值较高的基金经理。

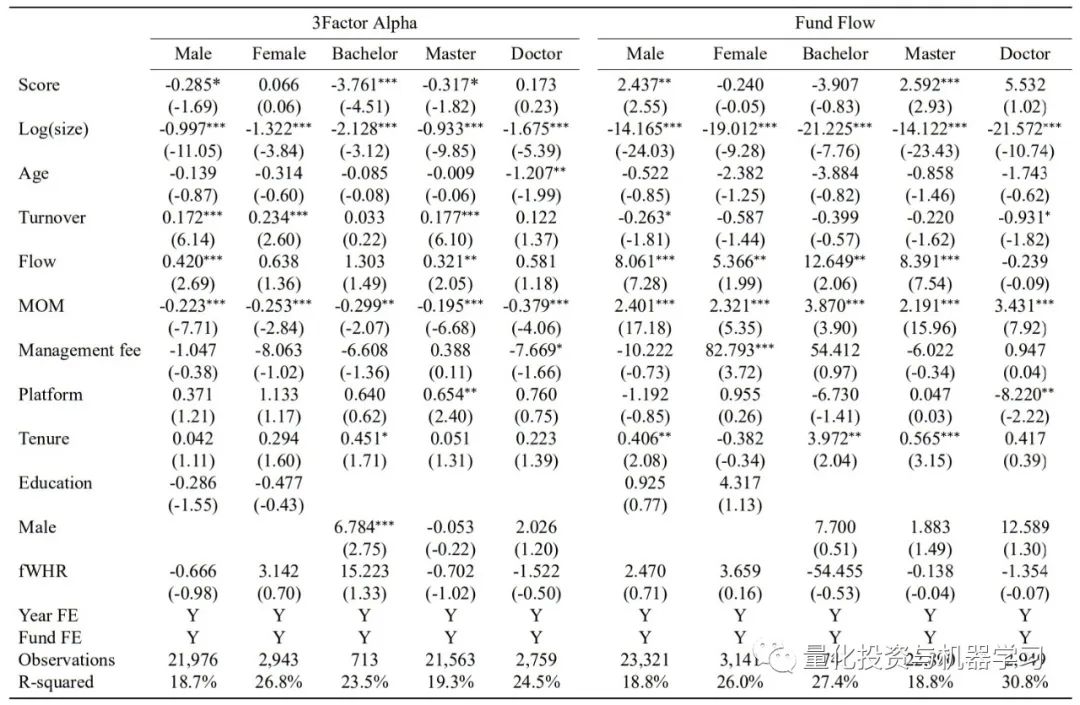

为了捕捉基金经理面部吸引力得分的异质性影响,作者进一步研究了基金经理的子样本,结论看下表:

作者根据基金经理的性别和受教育程度对整个样本进行了划分,他们发现:

- 只有男性基金经理的面部吸引力得分对基金业绩有显著的负面影响

- 对于女性基金经来说,颜值高和颜值低之间没有显著的业绩差异

另一个有趣的发现是在教育水平上:

- 拥有学士学位的高颜值基金经理表现明显不佳

- 拥有博士学位的基金经理则影响较小

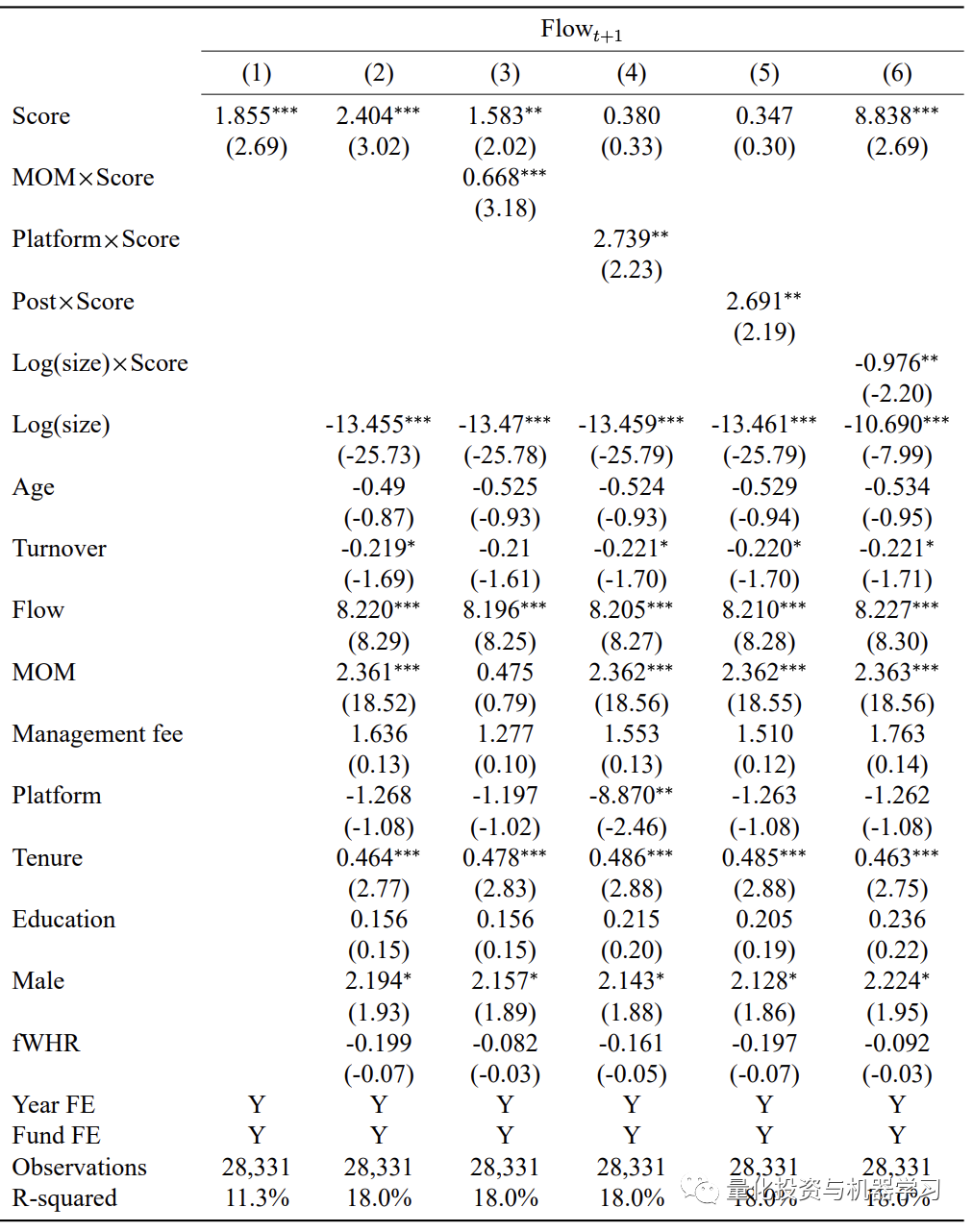

作者还基于回归的方法研究了资金流量与基金经理吸引力之间的关系。

具体解释大家自己看论文便知,在此不再阐述。

核心结论:

下表第一列中,我们发现经理吸引力得分每增加一个等级,导致资金流量增加1.86% (t-stat = 2.69)。控制基金特征和基金经理特征更强化了结果,如第二列所示。这些结果表明,高颜值经理在吸引资金流动方面具有优势。

作者还发现基金过去收益与未来流入量之间存在正相关关系,在第三次回归中,作者添加了一个交互项(Scorei,t × MOMi,t),其系数捕获了基金经理吸引力与基金过去业绩之间的交互效应。相互作用系数为0.67 (t-stat=3.18),说明高颜值基金经理在之前业绩较好的情况下可以吸引更多的资金流入,得分系数仍然显著。这表明投资者更喜欢高颜值的基金经理,而不管他们的业绩如何。

此外,作者认为2012年是基金行业的重大事件年,因为中国证监会开始允许三方财富机构代销基金。通过在第五次回归中加入一个相互作用项(Scorei,t × post)来研究这种效应。由于控制了年份固定效应,所以没有在回归中添加虚拟变量(Postt)。第(5)列显示了交互项的显著正系数(2.69,t-stat=2.19),这意味着在2012年后,高分经理的基金经理吸引了更多的资金流入。

在第(6)列中,作者添加了一个得分和基金规模的交互项(Scorei,t × Log (size) t)。该系数显著为负(-0.98,t-stat=-2.2) ,表明大型基金中高颜值基金经理吸引资金流入的能力较低。这个结果也与作者之前研究的结果一致,即大型基金中高颜值的基金经理的表现甚至比长相普通的基金经理更差。投资者在购买基金时可能会意识到这种业绩差距。

最后,在基金经理子样本的基础上,作者研究了基金经理吸引力得分与基金流量之间的关系。发现高颜值的男性基金经理可以吸引更多的资本流入,而人们对女性基金经理的吸引力得分关心较少。此外,有更多的资金流入到受教育程度较高、高颜值的基金经理。

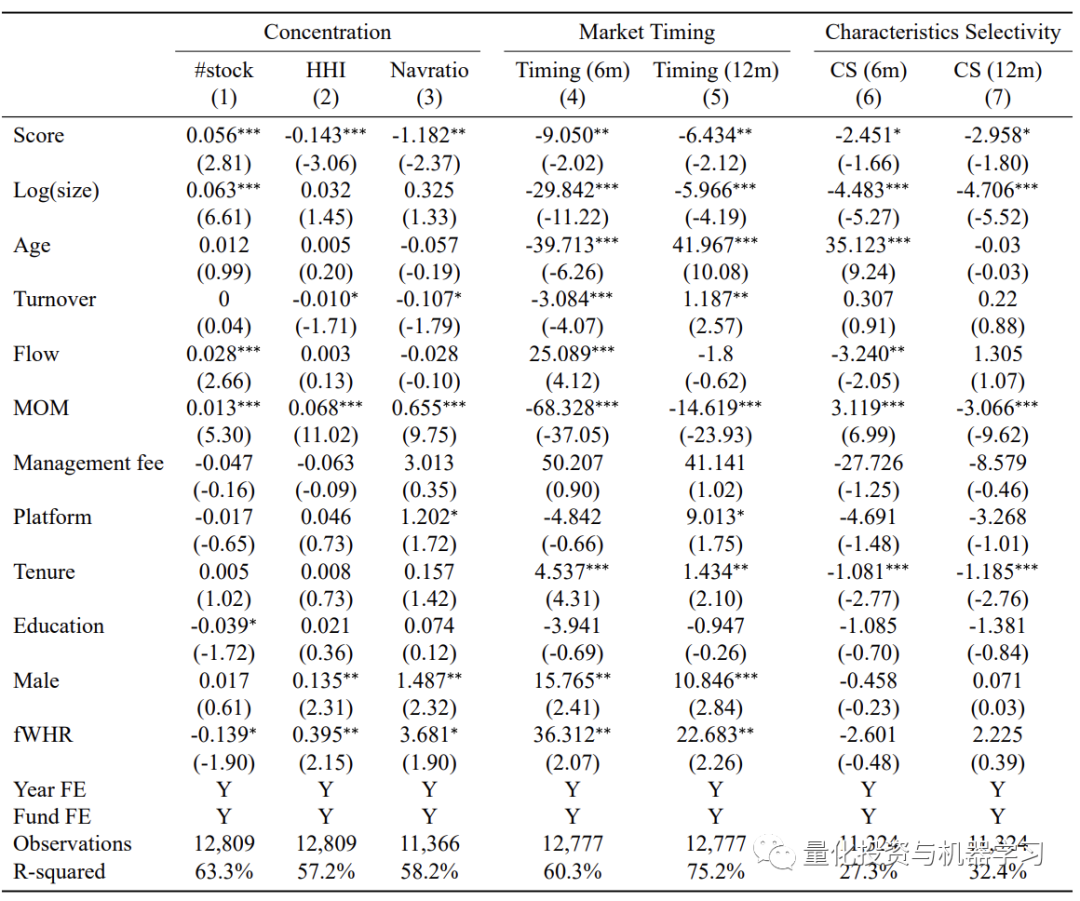

作者也试图探索可能导致有吸引力的基金经理和没有吸引力的基金经理之间绩效差距的原因。

1、能力

长相普通的基金经理之所以表现出色,是因为他们拥有出众的投资能力。

在下表的前三列表明,高颜值的基金经理在他们的投资组合中持有更多的股票,他们的投资组合也更加多样化。这个结果表明,高颜值的经理人缺乏挑选股票的能力,并且在大量证券上对冲他们的赌注。

同时,作者还采用 Kacperczyk 等人(2014)和 Daniel 等人(1997)提出的基金经理的市场时机选择技巧和股票选择技巧的经典测量方法。如果一个基金经理能够增持具有高贝塔值的股票,则被认为具有市场择时能力(Timing)。如果基金经理能够增持具有较高后续特质回报的股票,则被认为具有选股能力(Picking)。根据 Daniel 等人(1997)的测量方法,具有较高特征选择能力(Characteristic Selectivity:CS)的基金经理可以选择优于基于特征的基准投资组合的股票。一个转向盈利风格策略的基金经理被认为具有特征择时能力。具体构建方法不再阐述,大家可以通过论文阅读。

结果标明,在上表的最后四列可以看到,吸引力得分对时间的影响系数在5%水平上显著,对CS的影响系数在10%水平上显著。因此,低颜值的基金经理确实拥有更好的市场择时和特征选择能力。

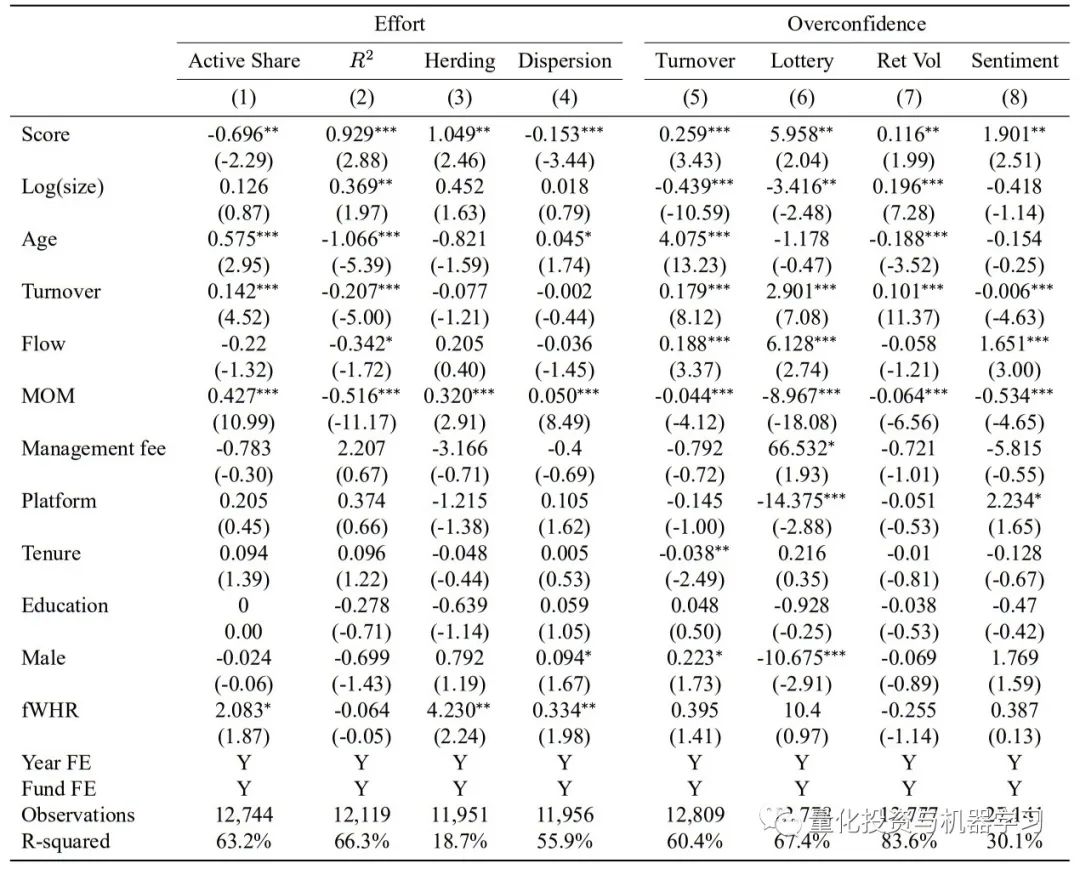

2、努力

高颜值的基金经理因为工作不努力而表现不佳

为了衡量基金经理所付出的努力,首先,作者根据之前的文献,计算了基金样本的主动比重Active Share如Cremers和Petajisto(2009)和R2 Amihud和Goyenko(2013)。这两个指标衡量的是基金经理偏离基准指数的程度。较低的主动比重和较高的R2意味着基金经理在研究股票方面的努力较少,只是密切关注基准指数。下表的前两列表明,高颜值的基金经理的主动比重显较低,R2较高。这一结果表明,低颜值的基金经理比高颜值的基金经理工作更努力。

3、过度自信

在 Mobius 和 Rosenblat (2006)的实验中,发现高颜值的员工对自己的生产力更有信心。心理学研究也发现,高颜值的人往往更自信(Jackson 和 Huston (1975))。然而,自信和过度自信之间的界限可能并不清楚,事先很难判断一个人是自信还是过度自信。过度自信是金融市场上一种常见的认知偏差,投资者高估了市场或他们的技能。

作者通过交易行为、持股和市场分析来推断基金经理是否过度自信。在 Barber 和 Odean (2001)的研究中,他们表明过度自信会导致交易量过大和回报率下降。因此,衡量过度自信的第一个指标是基金周转率(Turnover) 。与此同时,过度自信的基金经理表现出过度乐观,倾向于购买收益率极高的lottery-like资产。第二个过度自信指标(Lottery)是计算为过去一个月中基金所持股票的最大日均股票收益率。此外,作者还研究了高颜值基金经理是否更喜欢高收益率波动的股票(Ret Vol)。最后,作者还考虑了基金经理对市场的文本情绪。从基金定期报告的市场分析会议中统计了正面和负面词汇的数量。情感的计算方法是积极词汇和消极词汇的数量除以它们的总和(Luo et al。(2022)。

在下表的最后四列中我们发现,基金经理的吸引力和过度自信之间存在显著的负相关关系。长得好看的基金经理也更喜欢lottery-like资产和收益波动性高的股票。当他们进行市场分析时,他们比相貌平平的基金经理有更积极的观点。综上所述,这些结果表明,高颜值的基金经理的内在表现可能是由于他们的过度自信。

4、实地调研

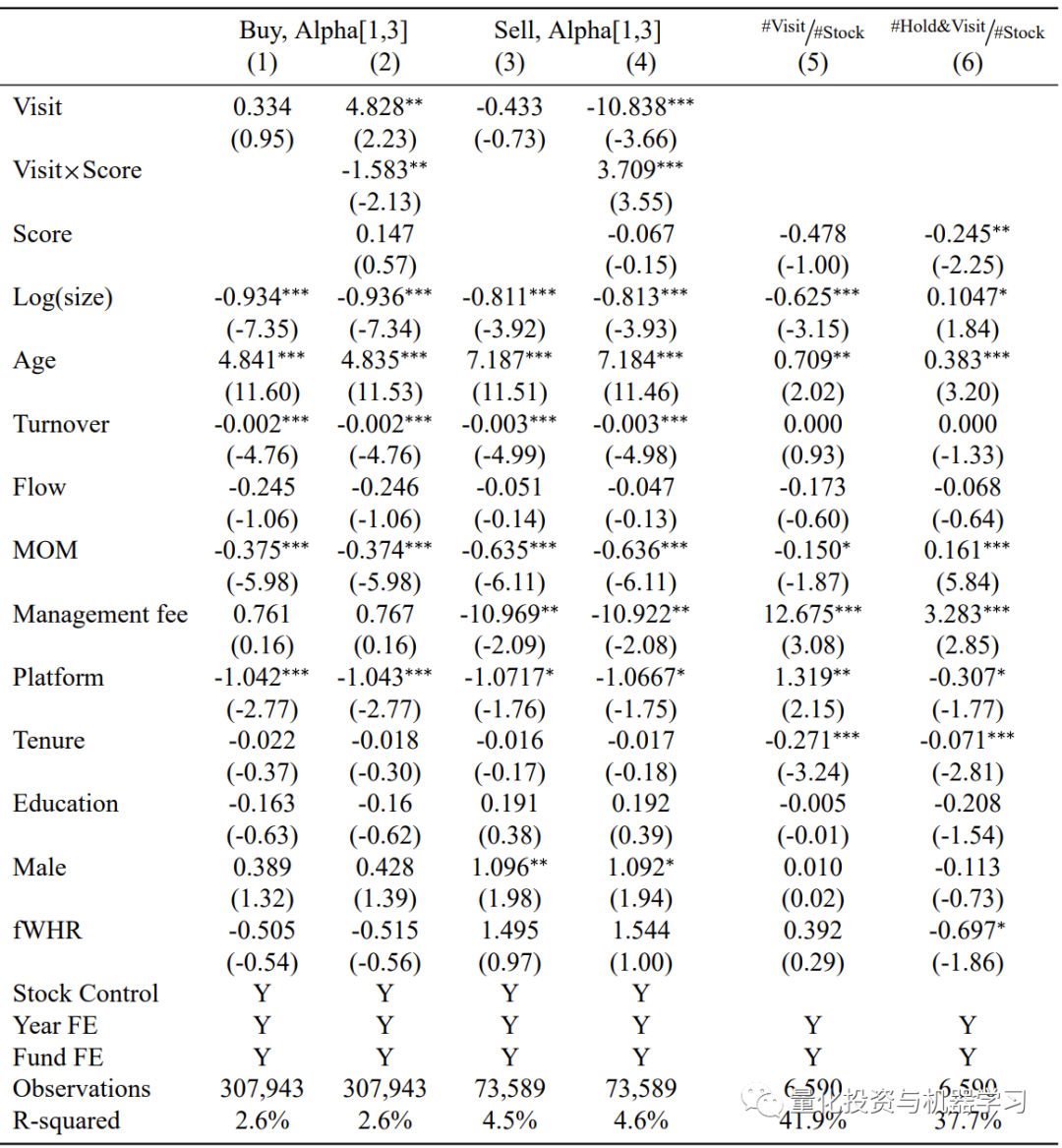

实地调研是基金经理做出投资决策的最重要环节之一。在此期间,基金经理可以直接获取被调查公司的信息。通过直接沟通,基金经理可能获得财务报告中没有提供的“信息”。面对面的会议可以使高颜值的经理人受益更多。

深圳证券交易所要求上市公司在定期报告中记录和披露来访者的姓名和所属单位。Chen et al.(2022)提供了更详细的背景信息。Wind提供了该数据,作者按基金名称和基金经理名称将其合并到基金持有数据中。

结论与计算方法大家自己看论文吧~

最后

论文后面还说了很多,在此不再阐述,大家有兴趣可以自己读读!

好不好留给大家评论吧~